2025年是中国社会信用体系建设的关键一年,尤其是在抗击新冠疫情的背景下,信用信息查询和应用被赋予了新的使命和内涵,查询渠道、查询用途以及相关的政策法规都更加明确和普及。

以下是2025年信用信息查询的核心要点,分为几个部分:

核心查询渠道

2025年,个人和企业查询自身信用报告最主要、最权威的渠道依然是以下三个,且个人每年有2次免费查询机会。

中国人民银行征信中心官网

这是最官方、最直接的线上查询渠道。

- 网址:www.pbccrc.org.cn

- 查询流程:

- 注册/登录用户。

- 通过银行卡验证、数字证书验证或问题验证等方式进行身份验证。

- 提交查询申请。

- 获得带有验证码的信用报告,通常为PDF格式,可自行下载打印。

- 优点:方便快捷,足不出户即可查询。

- 缺点:需要一定的网络操作能力,且身份验证环节需要仔细完成。

商业银行网点查询

这是最传统、最可靠的线下查询方式。

- 查询流程:

- 携带本人有效身份证原件前往任意一家商业银行的柜台。

- 填写《个人信用报告本人查询申请表》。

- 工作人员会核验身份,并帮助您通过银行的征信查询终端获取信用报告。

- 通常可以当场拿到纸质版的信用报告。

- 优点:操作简单,有工作人员指导,适合不熟悉网络操作的人群。

- 缺点:需要亲自前往银行,受银行营业时间限制。

自助查询机查询

这是近年来非常普及的便民查询方式,通常设在各大商业银行网点的内部。

- 查询流程:

- 携带本人第二代身份证原件。

- 在自助查询机上“刷”身份证进行验证。

- 读取身份证信息,并设置查询密码(部分机型需要)。

- 确认查询后,机器会打印出您的个人信用报告。

- 优点:操作极其简便,速度快,24小时服务(部分网点)。

- 缺点:需要找到安装有自助查询机的银行网点。

2025年的特殊背景与信用应用

2025年的信用信息查询,除了常规的贷款、信用卡审批外,还因疫情出现了两个新的重要应用方向。

应对新冠疫情:企业信用报告的“白名单”与“绿色通道”

- 背景:新冠疫情爆发后,大量企业面临经营困难,尤其是小微企业,为了帮助企业渡过难关,金融监管部门出台了多项支持政策。

- 应用:银行在审批企业贷款时,会查询其信用报告,对于受疫情影响严重、但信用记录原本良好的企业,银行会采取更宽容的态度。

- 暂缓将逾期记录报送:如果企业因疫情原因(如停工、隔离)导致还款困难,可以向银行说明情况,申请暂缓将逾期记录上报征信系统。

- “信易贷”支持:各地政府依托全国中小企业融资综合信用服务平台(“信易贷”平台),为信用良好的中小微企业提供无抵押、低利率的“信用贷款”,解决融资难题。

- 对查询的影响:2025年,企业查询自身信用报告的需求激增,目的是为了评估自身是否符合银行的纾困政策,并及时发现和纠正可能因疫情导致的信用污点。

个人信用与公共服务的融合(“信易+”)

虽然“信易+”的探索由来已久,但在2025年,其应用范围进一步扩大,将个人信用与更多生活场景挂钩。

- 守信激励:个人信用良好(信用分高、无严重逾期记录)可以享受便利,如:

- 信易租:免押金租房、租借充电宝、租用共享单车等。

- 信易行:在交通出行、旅游景点等方面享受优先或优惠。

- 信易批:在办理行政审批手续时,享受“绿色通道”,简化流程。

- 失信惩戒:对于有严重失信行为(如恶意拖欠贷款、严重危害市场秩序等)的个人,将在多个领域受到限制,如限制乘坐飞机、高铁,限制担任公司高管等。

- 对查询的影响:越来越多的公民开始意识到,信用报告不仅仅关乎贷款,更关系到日常生活的方方面面,主动查询、维护良好信用记录的意识在2025年显著提高。

2025年信用报告的主要内容

无论何时查询,个人信用报告的核心内容基本保持不变,主要包括:

- 个人基本信息:姓名、身份证号、婚姻状况、职业、联系方式、居住地址等。

- 信贷信息:这是报告的核心部分,详细记录了您的所有信贷历史。

- 信用卡信息:发卡行、信用额度、已用额度、还款记录(是否逾期、逾期天数)、销卡记录等。

- 贷款信息:贷款机构、贷款类型(房贷、车贷、消费贷等)、贷款金额、当前余额、还款状态、还款记录等。

- 非金融负债信息:部分电信缴费记录等。

- 公共信息:如欠税记录、行政处罚记录、法院判决(被执行人)等。

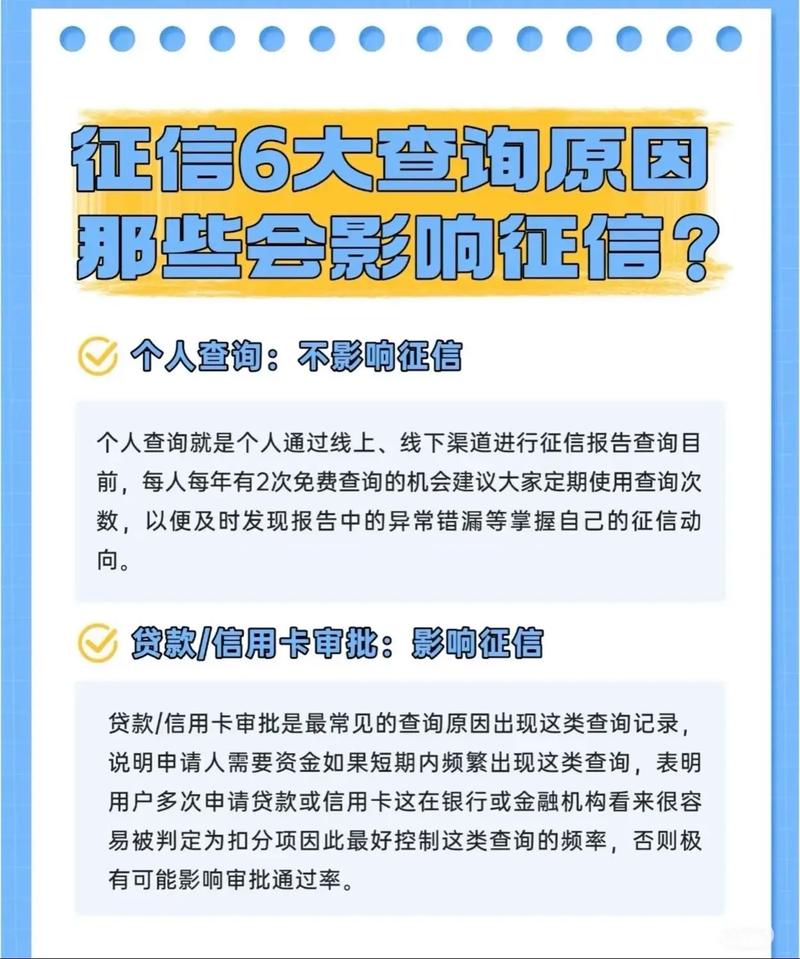

- 查询记录:非常关键!记录了“谁、在什么时间、因为什么原因”查询了您的信用报告。

- 本人查询:您自己查询的记录。

- 贷款审批:银行等金融机构在审批您的贷款或信用卡时进行的查询。

- 信用卡审批:银行在审批您的信用卡申请时进行的查询。

- 保前审查、担保资格审查等。

- 频繁的贷款审批查询(短期内被多家机构查询)可能会被金融机构视为您近期资金紧张,从而影响您的贷款审批结果。

查询后的注意事项

查询到信用报告后,应重点关注以下几点:

- 检查基本信息:确认姓名、身份证号、地址等信息是否准确无误。

- 仔细核对信贷信息:逐笔查看信用卡和贷款记录,确认是否有未结清的账户、是否有自己不认识的贷款记录(可能被盗用身份),以及还款记录是否准确。

- 关注“逾期”记录:这是最严重的负面信息,一旦发现错误,要立即向相关金融机构或征信中心提出异议申请。

- 分析“查询记录”:查看近期查询记录,了解自己的信用状况被哪些机构关注过。

2025年的信用信息查询,在渠道上更加便捷多元(线上、银行网点、自助机),在应用上则深度融入了疫情纾困和社会信用体系建设两大时代背景,它不仅是金融活动的“通行证”,更成为了影响个人和企业社会生活的重要“身份证”,了解并管理好自己的信用,在2025年显得尤为重要。