“税务事项通知”是税务稽查的“前奏”或“过程文件”,而“税务稽查”是税务部门进行深入调查的“行动”本身。

税务稽查

定义

税务稽查是税务机关依法对纳税人、扣缴义务人和其他当事人履行纳税义务、扣缴税款义务情况及其他税务情况进行全面、深入、专业的检查和处理,它不是简单的日常管理,而是税务执法中层级最高、最严厉的一种形式。

主要特点

- 执法主体: 由专门的稽查局负责,而非普通的办税服务厅或税源管理部门。

- 执法依据: 依据《中华人民共和国税收征收管理法》及其实施细则等法律法规,程序严谨,权力大。

- 执法目的:

- 打击偷、逃、骗、抗税等税收违法行为。

- 保障国家税收收入,维护税收秩序。

- 纠正和处理税务违法行为。

- 程序性强: 必须遵循严格的法定程序,包括选案、检查、审理、执行四个环节。

- 后果严重: 一旦被稽查并认定为违法,通常面临补缴税款、缴纳滞纳金、罚款,情节严重的可能构成犯罪,被追究刑事责任。

稽查的启动方式

税务稽查通常通过以下方式启动:

- 随机抽查: 根据风险管理系统随机抽取检查对象。

- 举报: 接到公民、法人或其他组织的举报线索。

- 上级交办: 上级税务机关或政府交办的重大案件。

- 数据分析: 通过大数据分析发现异常,列为稽查对象。

- 协查: 其他地区或部门(如银行、工商、海关等)转来的线索。

- 特定行业/区域专项整治: 针对某个行业或特定区域的税收违法行为进行集中打击。

税务事项通知

定义

“税务事项通知”是一个非常宽泛的概念,它指的是税务机关为了履行其管理和服务职能,向纳税人发出的各类书面或电子形式的告知性文件,它可以是程序性的,也可以是实体性的,内容可轻可重。

主要特点

- 主体广泛: 可以是税务局的任何一个部门(税源管理、纳服、稽查局等)发出。

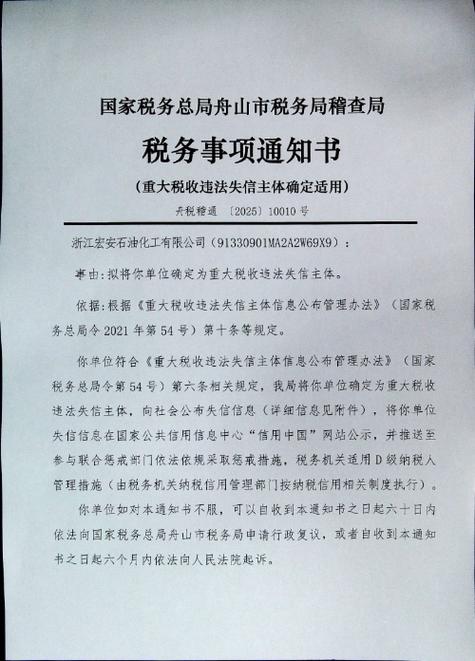

- 形式多样: 包括但不限于《税务事项通知书》、《责令限期改正通知书》、《税务处理决定书》、《税务行政处罚决定书》等。

- 内容不一:

- 告知类: 如政策更新、申报提醒、资格变更通知等。

- 程序类: 如要求纳税人补充资料、进行约谈、接受检查的通知。

- 处理类: 如告知查补的税款、作出的处罚决定等。

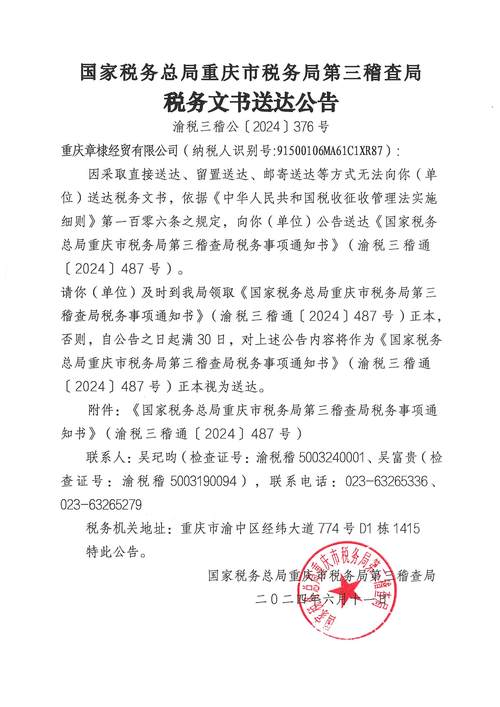

- 法律效力: 具有法律效力,纳税人必须按规定执行。《责令限期改正通知书》要求纳税人在规定期限内改正,否则税务机关可能采取强制措施。

两者的关系与流程

“税务事项通知”是税务稽查过程中贯穿始终的重要工具,一个典型的税务稽查流程中,会涉及多个“税务事项通知”。

一个典型的税务稽查流程与通知示例:

第一步:选案与立案

- 内部行为: 稽查局通过大数据分析或举报,确定某公司存在重大涉税疑点,决定立案检查。

- 可能的通知: 此时可能还没有直接通知纳税人。

第二步:检查实施(稽查)

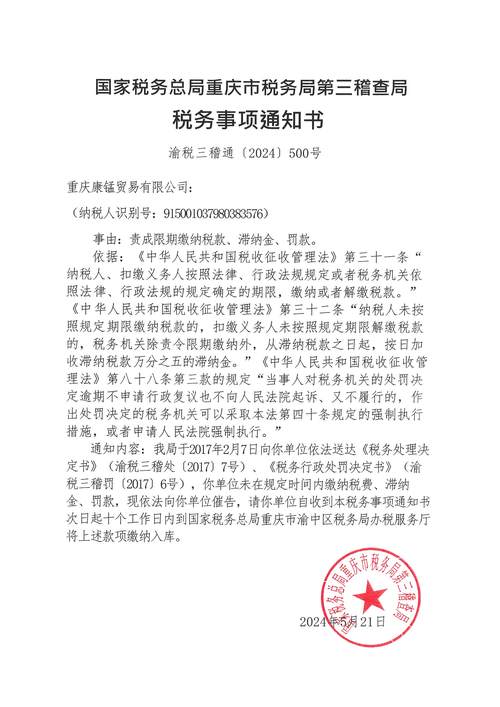

- 核心行动: 稽查局向该公司下达《税务检查通知书》,告知其检查事由、时间、需要准备的资料等,并派员进入公司进行实地检查(查账、盘点、询问等)。

- 关键通知: 《税务检查通知书》 是稽查行动开始的正式标志,是“税务事项通知”的一种。

第三步:审理与定性

- 内部行为: 检查结束后,稽查局内部对发现的问题进行审理,确定是否违法、违法的性质和金额。

- 可能的通知: 在审理过程中,如果发现资料不全或需要澄清,可能会发出《税务事项通知书》要求补充说明。

第四步:告知与听证(保障纳税人权利)

- 关键通知: 稽查局形成初步处理意见后,会向公司发出《税务行政处罚事项告知书》,这是极其重要的一个通知!

- 告知公司:1)我们查出了什么问题;2)拟对你作出什么处罚(如:补税XX万,罚款XX万);3)你享有陈述、申辩和申请听证的权利。

- 意义: 这是给予纳税人自我辩护的最后机会,如果公司对事实、定性或处罚有异议,可以在此阶段提出,并提供证据,申请听证。

第五步:作出处理决定

- 最终通知: 在听取纳税人的陈述、申辩或听证后,稽查局作出最终处理决定,并正式向公司下达《税务处理决定书》和/或《税务行政处罚决定书》。

- 《税务处理决定书》: 主要是关于“补什么税”,即追缴税款、加收滞纳金。

- 《税务行政处罚决定书》: 主要是关于“罚什么款”,即罚款。

- 这两个文件是税务稽查的最终成果,也是具有强制执行力的“税务事项通知”。

第六步:执行与后续

- 执行: 如果纳税人在规定期限内不缴纳税款、滞纳金和罚款,税务机关可以采取强制执行措施(如银行扣款、查封扣押拍卖财产等)。

- 后续通知: 在执行过程中,可能会发出《责令限期改正通知书》、《税收强制执行决定书》等通知。

收到“税务事项通知”后的应对建议

无论收到的是哪一种通知,都应保持冷静,认真对待。

-

仔细阅读,明确内容:

- 谁发的?(哪个税务局,哪个部门)

- 为什么发的?(是提醒、约谈、检查还是处罚?)

- 要求做什么?(补资料、接受检查、缴纳税款还是参加听证?)

- 截止日期是什么时候?

-

区分通知类型,判断严重程度:

- 轻微通知(如政策提醒、申报催告): 按时处理即可。

- 程序性通知(如《税务检查通知书》、《责令限期改正通知书》): 必须高度重视,积极配合,但要准备好资料,避免因不了解而说错话。

- 处理性通知(如《税务行政处罚事项告知书》、《处理决定书》): 这是最严重的情况! 意味着你的税务问题已经被定性,可能面临巨额罚款。

-

寻求专业帮助:

- 强烈建议在收到任何涉及处罚或金额较大的通知时,立即咨询专业的税务师或税务律师。

- 他们可以帮助你:

- 分析通知中的法律和事实依据是否准确。

- 评估处罚是否合理、合法。

- 准备陈述、申辩或听证材料。

- 代表你与税务机关进行沟通和谈判。

-

积极配合,但保留权利:

- 在合法合规的前提下,配合税务机关的调查。

- 但你享有知情权、陈述权、申辩权和听证权,不要在没有准备的情况下随意承认事实或签署文件。

| 特征 |

税务稽查 |

税务事项通知 |

| 性质 |

一种执法行动或执法程序 |

一种文书形式或法律文件 |

| 主体 |

专门的稽查局 |

税务机关的任何部门 |

| 范围 |

通常是针对特定对象的深度、全面检查 |

范围极广,包括告知、要求、决定等 |

| 关系 |

税务稽查是过程,税务事项通知是工具和结果,稽查的启动、进行和结束,都离不开各种“税务事项通知”。 |

理解这两者的区别和联系,能帮助纳税人在面对税务机关时,更好地判断形势、采取正确的应对策略,维护自身的合法权益。