所得税涉及的表格主要有企业所得税年度纳税申报表(A类),包括主表及各类附表

以下是企业所得税申报中常见的一些表格:

| 序号 | 表名 | 适用情况及说明 |

|---|---|---|

| 1 | 《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000) | 本表为必填表,是纳税人计算申报缴纳企业所得税的主表。 |

| 2 | 《一般企业收入明细表》(A101010) | 适用于除金融企业、事业单位和民间非营利组织外的其他查账征收企业填报。 |

| 3 | 《金融企业收入明细表》(A101020) | 供金融企业填报,反映金融企业的收入构成情况。 |

| 4 | 《一般企业成本支出明细表》(A102010) | 除金融企业、事业单位和民间非营利组织外的其他查账征收企业用于填报成本支出的详细信息。 |

| 5 | 《金融企业支出明细表》(A102020) | 金融企业填报该表,以详细列示各项支出情况。 |

| 6 | 《事业单位、民间非营利组织收入、支出明细表》(A103000) | 事业单位和民间非营利组织填报此表,用于反映收入和支出的具体项目。 |

| 7 | 《期间费用明细表》(A104000) | 企业填写期间费用(如销售费用、管理费用、财务费用等)的具体情况。 |

| 8 | 《纳税调整项目明细表》(A105000) | 用于对企业在会计处理与税务规定之间存在差异的项目进行调整,以准确计算应纳税所得额。 |

| 9 | 《企业所得税弥补亏损明细表》(A106000) | 记录企业以前年度亏损的弥补情况,对于计算应纳税所得额有重要意义。 |

| 10 | 《免税、减计收入及加计扣除优惠明细表》(A107010等系列表) | 涉及享受税收优惠政策的企业填报,用于反映免税收入、减计收入以及加计扣除等优惠情况。 |

| 11 | 《税额抵免优惠明细表》(A107020等) | 有税额抵免优惠的企业填写,详细说明抵免税额的相关情况。 |

| 12 | 《所得减免优惠明细表》(A107020等) | 符合所得减免优惠条件的企业填报,展示所得减免的具体情况。 |

| 13 | 《抵扣应纳税所得额明细表》(A107030等) | 当企业有可抵扣应纳税所得额的项目时,通过此表进行填报。 |

| 14 | 《企业所得税汇总纳税分支机构所得税分配表》(A109000等) | 汇总纳税企业总机构在计算应纳税额后,按各分支机构应分摊的比例分配税款时使用。 |

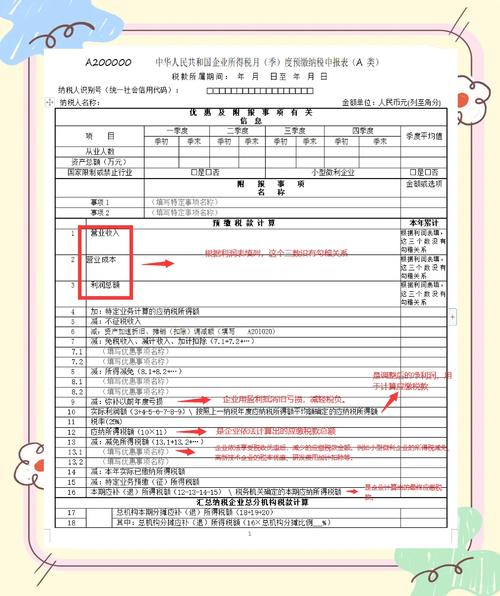

| 15 | 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》 | 企业在月度或季度预缴企业所得税时填写,用于申报预缴的税款金额。 |

问题1:企业所得税年度纳税申报表(A100000)与其他明细表有什么关系?

解答:企业所得税年度纳税申报表(A100000)是主表,其他明细表如《一般企业收入明细表》《金融企业收入明细表》等是对主表相关项目的详细补充和说明,为主表提供数据支持,共同构成完整的企业所得税申报体系,以确保准确计算应纳税所得额和应纳税额。

问题2:享受税收优惠政策的企业需要填报哪些额外的表格?

解答:享受税收优惠政策的企业除了填报常规的企业所得税申报主表及相关明细表外,还需要根据具体享受的优惠类型填报相应的优惠明细表,如《免税、减计收入及加计扣除优惠明细表》