税申报表主要有城建税、教育费附加和地方教育附加的申报表,通常

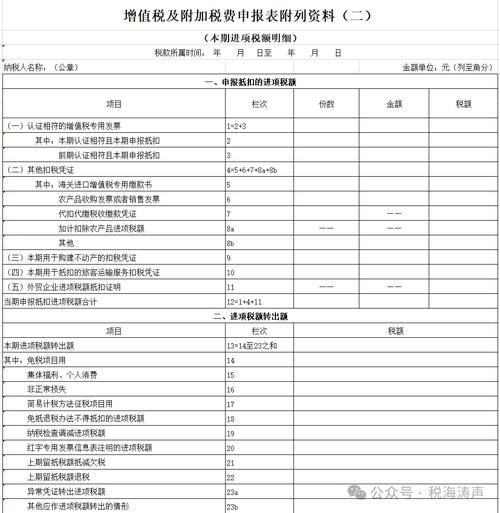

附加税申报表类型 |申报表名称|适用对象及范围| |----|----| |《增值税及附加税费申报表(一般纳税人适用)》|一般纳税人,用于申报增值税、城市维护建设税、教育费附加、地方教育附加等| |《增值税及附加税费申报表(小规模纳税人适用)》|小规模纳税人,申报增值税及相应附加税费| |《增值税及附加税费预缴表》|纳税人在特定情况下(如异地提供建筑服务、销售不动产等)预缴增值税及相关附加税费时使用|

问题1:一般纳税人如何确定自己在《增值税及附加税费申报表(一般纳税人适用)》中的应纳税额? 解答:一般纳税人需先计算本期的增值税应纳税额,然后根据增值税应纳税额按照规定的税率计算城市维护建设税、教育费附加和地方教育附加等附加税费,城市维护建设税根据地区不同税率有所差异(如7%、5%或1%),教育费附加税率一般为3%,地方教育附加税率一般为2%,将这些附加税费与增值税应纳税额相加,即为一般纳税人在申报表中的应纳税额,还需考虑是否有可抵扣的进项税额等因素来准确确定最终应纳税额。

问题2:小规模纳税人在填写《增值税及附加税费申报表(小规模纳税人适用)》时,有哪些注意事项? 解答:小规模纳税人在填写该申报表时,首先要准确填写纳税人基本信息,包括名称、识别号和所属期间等,对于本期应纳税额,要按照规定的征收率计算准确,注意区分不同的业务收入是否适用不同的征收率,在填写本期已抵扣税额时,要确保抵扣凭证的合法性和有效性,对于本期应纳附加税额的计算,要依据增值税应纳税额按照规定的附加税费税率进行计算,同时注意是否有相关的税收优惠政策可以享受。