税务申报是纳税人(包括企业和个人)根据税法规定,在法定期限内,向税务机关报告其应税收入、所得、财产或行为,并计算、缴纳相应税款的过程,这是每个公民和法人的基本义务。

申报主体:

申报周期:

申报方式:

| 税种 | 申报周期 | 申报要点 | 备注 |

|---|---|---|---|

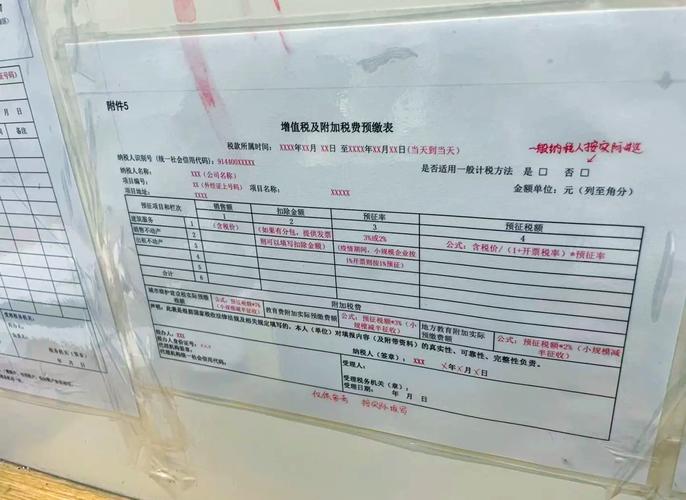

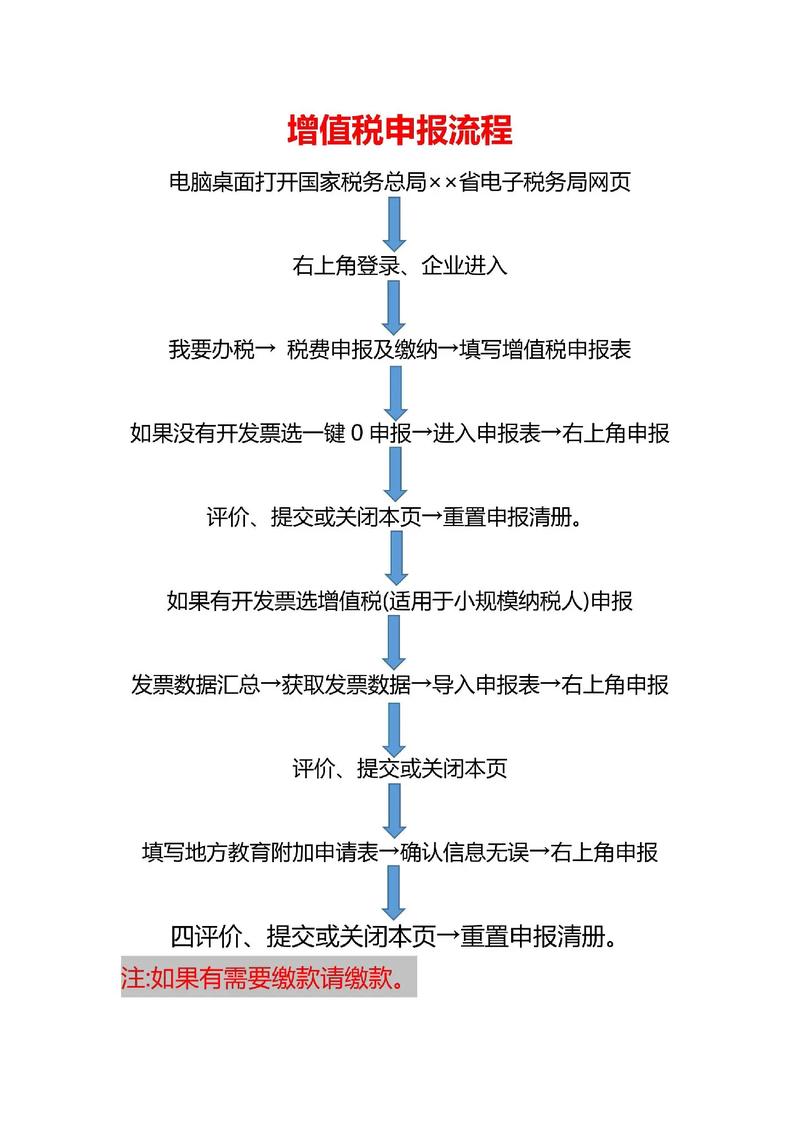

| 增值税 | 月 / 季 | • 计算销项税额和进项税额。 • 计算应纳税额 = 销项 - 进项。 • 小规模纳税人可能适用征收率,计算简单。 |

企业流转税的核心,与发票管理紧密相关。 |

| 企业所得税 | 季度预缴 / 年度汇算清缴 | • 季度预缴:按利润总额或按上一季度/年度的应纳税所得额进行预估申报。 • 年度汇算清缴:次年5月31日前,对全年收入、成本、费用进行最终核算,多退少补。 |

企业所得税的核心,涉及大量成本费用的税前扣除规定。 |

| 附加税 | 月 / 季 | • 城建税、教育费附加、地方教育附加。 • 计税依据是实际缴纳的增值税税额。 • 税率根据纳税人所在地区(市区、县城等)确定。 |

随增值税一并申报,是增值税的附加税费。 |

| 印花税 | 合同签订时 / 按季 / 按年 | • 对特定合同、产权转移书据、营业账簿等凭证征税。 • 按合同金额的一定比例或按件贴花/缴纳。 |

按次或按期申报,注意合同清单的报送。 |

| 个人所得税(代扣代缴) | 月 | • 企业为员工发放工资薪金时,有义务代扣代缴个税。 • 计算员工工资、薪金、劳务报酬、稿酬、特许权使用费等所得的个税。 |

这是企业最常见的个税申报方式。 |

| 税种 | 申报周期 | 申报要点 | 备注 |

|---|---|---|---|

| 个人所得税(综合所得) | 年度汇算 (次年3月1日-6月30日) | • 将一个纳税年度内的工资薪金、劳务报酬、稿酬、特许权使用费四项所得合并计算。 • 减除6万元基本减除费用、专项扣除(三险一金)、专项附加扣除、其他扣除等。 • 多退少补:年度终了后,纳税人需要自行申报,计算最终应纳税额。 |

这是与个人最息息相关的年度申报,非常重要。 |

| 个人所得税(经营所得) | 按月/季预缴 / 年度汇算 | • 适用于个体工商户、个人独资企业、合伙企业投资者等。 • 需要核算经营成本、费用,计算应纳税所得额。 |

个体户等经营者的主要个税申报。 |

| 财产租赁所得 | 按月/季 / 年度 | 个人出租房屋等财产的所得。 | |

| 财产转让所得 | 按次 | 个人出售房产、股票、车辆等财产的所得。 |

这是最推荐的方式,流程基本一致:

第一步:登录

第二步:进入申报模块

第三步:选择申报表

第四步:填写申报数据

第五步:确认并提交

第六步:缴纳税款

第七步:获取凭证

Q: 忘记申报了怎么办?

A: 应立即登录电子税务局进行“逾期申报”,系统可能会产生少量罚款和滞纳金,但及时申报可以减少损失。

Q: 为什么我的年度汇算显示需要补很多税?

A: 可能原因:① 年终奖一次性计税导致税率跳档;② 有两处以上工资薪金收入未合并申报;③ 从其他渠道(如稿酬、劳务报酬)取得的收入未足额申报;④ 专项附加扣除信息填报有误或未填报。

Q: 小规模纳税人有什么优惠政策?

A: 国家对小规模纳税人常有增值税减免政策(如月销售额10万元以下免征增值税),政策会调整,请关注税务局的最新公告。

希望这份指南能帮助您顺利完成税务申报!如有更具体的问题,建议直接咨询当地主管税务机关或拨打 12366 纳税服务热线。

#小规模纳税人税务申报流程#企业所得税季度申报步骤#个人税务申报网上操作指南