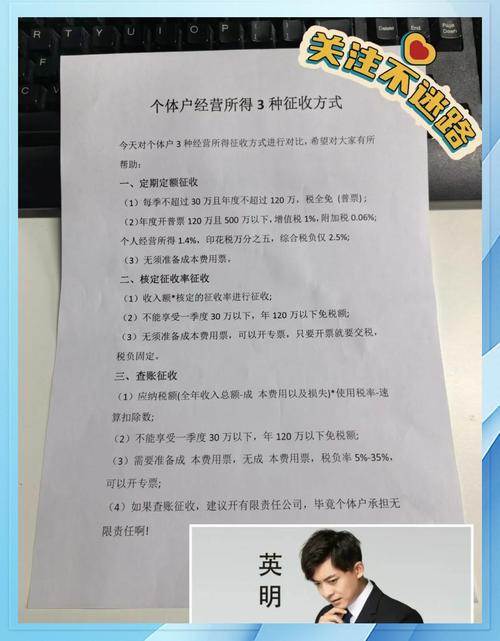

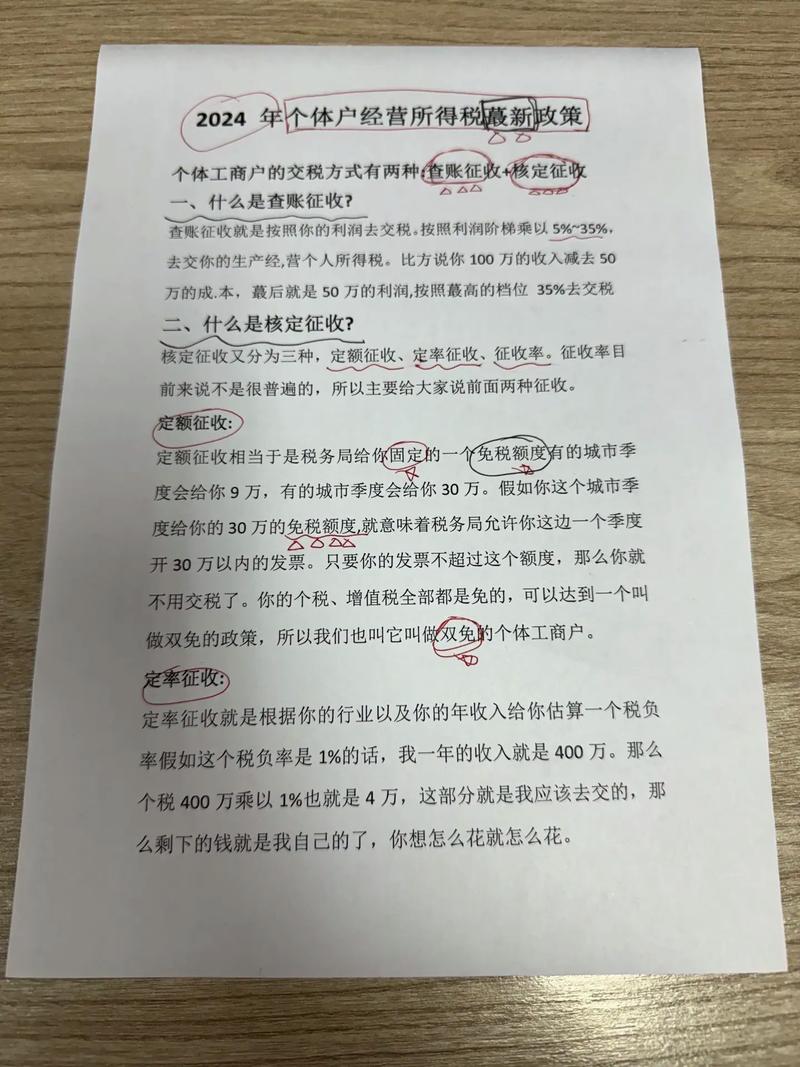

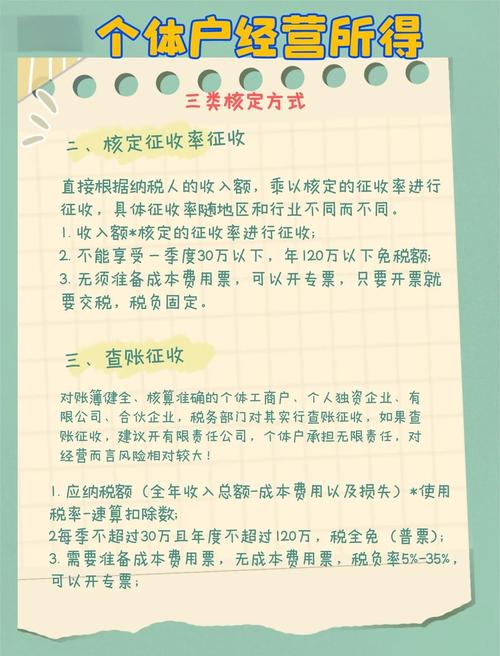

户征收方式主要有查账征收,依据账簿核算应纳税额;定期定额征收,核定定额纳税;

适用情况:适用于账簿、凭证等核算制度健全的个体户,能够准确提供纳税资料,如实进行税务申报。

征收方式:纳税人在规定期限内,根据自己的财务报告表向税务机关申报应税收入或所得,然后根据税率计算缴纳税款。

适用情况:按行业利润率计算应纳税所得额,如商贸行业、服务业等有相应行业利润率标准的个体户。

征收方式:税务机关会根据不同行业的应税所得率,结合个体户的收入情况,计算出应纳税所得额,再按照规定的税率计算缴纳个人所得税。

问题一:个体户如何选择适合自己的征收方式?

解答:个体户选择征收方式时,主要根据自身的账簿核算情况和经营特点来决定,如果账簿、凭证等核算制度健全,能够准确核算收入、成本、费用等,可优先选择查账征收;如果账簿不健全或难以准确核算,则可能更适合核定征收,其中收入相对稳定的可选择定期定额征收,有一定收入但账目不清的可根据具体情况考虑查定征收或查验征收等。

问题二:核定征收的个体户后期账簿健全了可以改为查账征收吗?

解答:一般来说是可以的,如果个体户后期完善了账簿核算,能够准确提供纳税资料,符合查账征收的条件,可以向税务机关提出申请,经税务机关审核批准后,可改为查账征收方式。