这是一个非常重要且常见的问题。

是的,基金理论上存在“血本无归”的可能性,但这种情况非常罕见,并且通常只发生在特定类型的基金上。

下面我将为您详细拆解这个问题,让您彻底明白风险所在。

不同类型的基金,其风险等级和“血本无归”的概率天差地别。

虽然概率很低,但我们还是需要了解在哪些情况下,基金资产可能会面临巨大损失甚至归零:

底层资产全部违约或归零:这是最根本的原因,如果基金投资的资产(如债券、股票)全部变成“坏账”或“废纸”,基金净值自然就会归零。

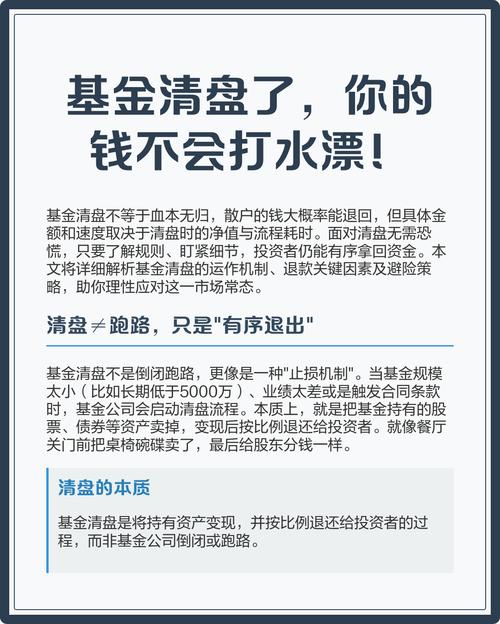

巨额赎回导致的清盘:根据基金合同,如果基金规模过小(例如低于5000万人民币),并且连续一段时间内没有改善,基金管理人可能会发起清盘,在清盘时,基金将按当时的净值强制卖出所有资产,分配给投资者,如果在清盘时,基金持有的资产恰好处于极低的价格,那么投资者就会遭受巨大损失。

投资于高风险衍生品:一些私募基金或结构复杂的QDII基金可能会投资于期货、期权等衍生品,如果方向判断错误,并且使用了高杠杆,亏损可能会超过本金,导致净值归零。

基金公司或托管机构出现极端风险:虽然概率极低,但如果基金公司或托管银行本身出现破产等极端情况,且没有有效的保障机制,也可能影响基金资产的安全,在中国内地,公募基金资产由独立的第三方托管,并有严格的监管,这种风险可以忽略不计。

虽然“血本无归”是小概率事件,但亏损本金却是常态,我们可以通过以下方式来管理风险:

了解自己的风险承受能力:在投资前,先问自己:这笔钱如果亏损了30%,我还能睡得着觉吗?选择与自己风险偏好相匹配的基金类型,保守型投资者多配置货币基金、纯债基金;激进型投资者可以配置股票型基金,但也要有心理准备。

做好资产配置,不要把所有鸡蛋放在一个篮子里:

坚持长期投资,避免追涨杀跌:短期市场波动是难以预测的,通过长期持有,可以平滑市场波动带来的风险,分享经济增长带来的长期回报,在市场恐慌时卖出,往往是亏损的主要原因。

选择实力雄厚、口碑良好的基金公司和基金经理:优秀的基金管理团队能更好地进行风险控制和研究,提升投资成功的概率。

定期审视和调整:市场环境和基金表现都会变化,建议每半年或一年审视一下自己的基金组合,对于表现持续不佳或风格已经不适合的基金进行适当调整。

对于绝大多数普通投资者而言,通过合理的资产配置和长期持有的策略,完全可以避免“血本无归”的悲剧,同时获得相对稳健的投资回报,投资的第一原则永远是:不懂不投,风险自担。