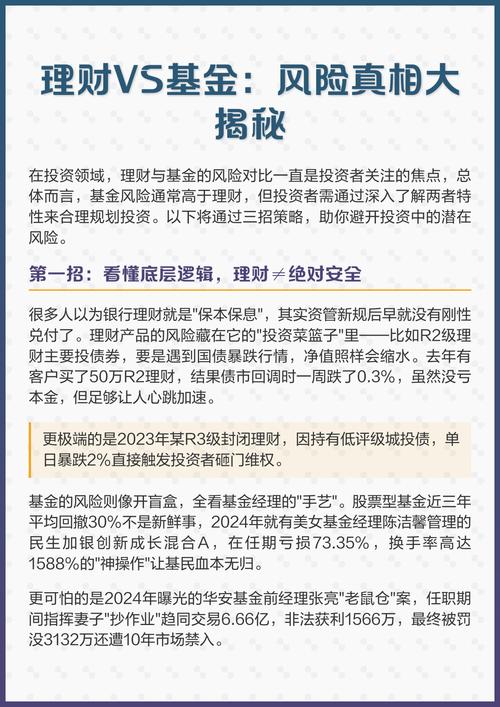

R3风险等级是基金产品风险评级中的一个中等等级,它代表该基金产品具有中等风险,并且其预期收益和潜在损失也处于中等水平。

这个“R”评级体系(R1, R2, R3, R4, R5)是中国基金行业为了规范投资者适当性管理而建立的一套标准,旨在帮助投资者清晰、快速地了解一只基金的风险水平,从而选择与自己风险承受能力相匹配的产品。

R3风险的核心特征

一只被评定为R3风险的基金,通常具备以下一个或多个特征:

-

资产配置复杂,非保本

- 它们通常不会承诺保本或保收益。

- 投资组合中不仅包含风险较低的固定收益类资产(如国债、金融债、高信用等级企业债等),还会配置较大比例(通常在30%-70%之间)的中高风险资产。

-

中高风险资产占比较高

- 这些中高风险资产可能包括:

- 股票:包括A股、港股、美股等。

- 股票型基金/混合型基金:投资于其他基金的基金。

- 可转换债券:兼具债券和股票的特性。

- 商品基金:如投资黄金、原油等。

- 金融衍生品:如股指期货、期权等,用于对冲或增强收益。

-

净值波动较大

由于投资了股票等权益类资产,基金的净值会随着市场行情的波动而产生较大幅度的变化,在牛市中可能获得较高的回报,但在熊市或市场调整期间,也可能出现较大亏损。

-

预期收益与潜在损失并存

- 预期收益:其历史平均收益率或基金合同中描述的预期收益,通常会高于R1(谨慎型)和R2(稳健型)的基金。

- 潜在损失:在最坏的情况下,投资者可能损失部分本金,虽然不太可能血本无归,但亏损10%、20%甚至更多是完全可能的。

R3风险基金的主要类型举例

以下是一些常见的、通常被评定为R3风险的基金类型:

- 偏债混合型基金:主要投资于债券,但配置了相当比例的股票,以追求“债稳股进”的效果。

- 平衡混合型基金:在股票和债券上的配置比例比较均衡,通常在40%-60%之间,攻守兼备。

- 普通股票型基金:主要投资于股票,风险等级通常是R4,但如果其投资策略相对稳健(如投资大盘蓝筹股),或者是一只FOF(基金中的基金),其综合风险评级也可能被评定为R3。

- 部分QDII基金:投资于海外市场(如港股、美股),由于汇率波动和海外市场的不确定性,风险等级通常较高,很多被归为R3或R4。

- 可转债基金:主要投资于可转换债券,其价格与正股价格紧密相关,波动性大于纯债基金。

适合投资R3风险基金的人群

根据监管要求,投资者也需要进行风险评估,并被划分为与之匹配的风险承受能力等级。R3风险基金主要适合“平衡型”投资者。

这类投资者的特征是:

- 投资目标:追求资产的稳健增值,能够接受一定的本金波动,以换取比低风险产品更高的回报。

- 投资经验:有一定的投资经验,对市场波动有一定的心理准备和承受能力。

- 投资期限:投资期限相对较长,通常建议在3年以上,这样能够更好地平滑市场短期波动带来的风险。

- 财务状况:财务状况稳定,用闲置资金进行投资,即使短期亏损也不会对生活造成重大影响。

投资R3风险基金的注意事项

- 风险不保本:再次强调,R3基金不承诺保本,存在亏损本金的可能性。

- 关注资产配置:在购买前,仔细阅读基金的招募说明书和定期报告,了解其具体的资产配置比例,看看股票等高风险资产占比多少,判断是否符合你的预期。

- 长期持有:不要因为短期的市场涨跌而频繁买卖,长期投资是平滑风险、获取潜在回报的有效方式。

- 分散投资:不要将所有资金都投入到一只R3基金中,可以与R2等低风险基金进行搭配,构建一个更稳健的投资组合。

- 了解自己:在购买前,务必确认自己的风险承受能力评级是“平衡型”或更高,如果你的评级是“稳健型”(R2),那么理论上就不适合购买R3基金,销售机构也应该进行风险提示。

R3风险 = 中等风险 + 中等预期收益 + 不保本 + 净值波动较大

它是一个在追求收益和承担风险之间寻求平衡的选择,适合那些有一定风险承受能力、不满足于低收益,但又不愿承担过高风险的“平衡型”投资者,在投资前,一定要充分了解产品特性和自身情况,做到“知己知彼”。