地与办公场所不一致可能因业务、成本等考量,但需确保合规运营及信息

注册地和办公场所不一致相关情况分析

在商业活动中,企业注册地和办公场所不一致的情况较为常见,注册地是企业在工商行政管理部门登记注册的法定地址,而办公场所则是企业实际开展业务经营活动的地点,两者出现差异可能源于多种因素,这一现象也引发了诸多方面的关注和探讨。

| 原因分类 | 具体情况说明 |

|---|---|

| 税收优惠 | 部分地区为了吸引投资、促进经济发展,会出台一系列税收优惠政策,某些经济特区、开发区或者特定的产业园区,对于入驻企业在企业所得税、增值税等方面给予减免或优惠税率,企业为了享受这些税收红利,可能会选择在政策优惠地区注册,但实际办公场所仍根据业务布局、市场接近度等因素设在其他地区,比如一些高新技术企业为了降低税负,将注册地放在有税收优惠的科技园区,而生产、研发及办公等主要活动在城市其他区域开展。 |

| 财政补贴 | 除了税收优惠,一些地方政府还会提供财政补贴,如企业落户奖励、场地租赁补贴、人才引进补贴等,企业受这些补贴政策吸引,会考虑在提供补贴的地区注册公司,即便实际办公地点可能因业务拓展、产业链配套等需求而另选他处,例如某些制造业企业为了获取当地政府的产业扶持资金和厂房租赁补贴,将公司注册在当地指定的园区,但考虑到原材料供应和市场销售的便利性,将办公和生产基地设置在交通更为便利、产业集聚度更高的区域。 |

| 原因分类 | 具体情况说明 |

|---|---|

| 办公场地成本 | 不同地区的办公场地租金、物业费用等存在较大差异,一线城市的核心商务区虽然商业氛围浓厚、交通便利、配套设施完善,但租金高昂,而一些二线城市或者城市的边缘区域、新兴商务区,办公场地成本相对较低,企业为了控制运营成本,可能会选择在成本较低的地区租赁办公场地实际办公,但注册地仍保留在原商业资源丰富或基于历史原因的地区,例如一些初创型企业,为了节省资金用于业务发展,会在城市郊区或租金较低的写字楼办公,而注册地可能是之前企业发源地或具有特定意义的地址。 |

| 人力成本 | 部分地区的人力资源成本相对较低,且劳动力资源丰富,企业为了招聘到合适且成本较低的员工,会将办公场所设立在这些地区,但注册地可能因企业战略布局、品牌形象等因素保持不变,比如一些劳动密集型产业的企业,会将生产基地和办公场所迁移到劳动力价格较低的地区,以降低人力成本支出,而注册地可能仍然留在原来的经济发达地区以便对接高端资源和市场。 |

| 原因分类 | 具体情况说明 |

|---|---|

| 贴近市场 | 企业为了更好地服务客户、开拓市场,会根据目标市场的分布情况设立办公场所,一家全国性的销售公司,其注册地可能在总部所在城市,但在各个主要销售区域会设立办事处或分公司作为实际办公场所,以便及时响应客户需求、开展本地化营销活动、维护客户关系等,这样能够更有效地覆盖市场,提高市场反应速度和服务质量,但可能导致注册地与多个办公场所不一致的情况。 |

| 产业链协同 | 在产业链条中,企业为了实现与上下游企业的紧密合作、降低物流成本、提高生产效率,会将办公场所或生产基地布局在产业链集中的区域,比如一家汽车制造企业,其注册地可能在集团公司总部所在地,但为了便于与零部件供应商、整车装配工厂以及相关研发机构协同工作,会在汽车产业集聚区设立办公和生产场所,尽管这与注册地可能不在同一位置。 |

| 原因分类 | 具体情况说明 |

|---|---|

| 企业发展历程 | 一些企业随着业务规模的扩大、并购重组等活动,可能会导致注册地和办公场所不一致,企业通过并购其他地区的企业后,为了整合资源、保留原有品牌或业务单元的独立性,可能会保持被并购企业的办公场所不变,而统一在集团总部所在地进行注册登记,或者企业在发展过程中经历了多次搬迁,但由于各种原因(如注册变更手续繁琐、对原注册地的特殊情感或品牌认知等),未及时更改注册地,从而出现注册地与当前办公场所分离的情况。 |

| 战略转型 | 当企业进行战略转型时,可能会调整业务布局和组织架构,进而导致注册地和办公场所的变化不同步,企业从传统的制造业向智能制造和服务型制造转型,可能会将研发和营销中心设立在科技人才集聚、创新氛围浓厚的一线城市,而生产基地可能根据成本和产业配套等因素迁移到其他地区,同时注册地可能因历史原因或考虑到与原有业务关联等因素暂时保持不变,这就造成了注册地与新的办公场所不一致的现象。 |

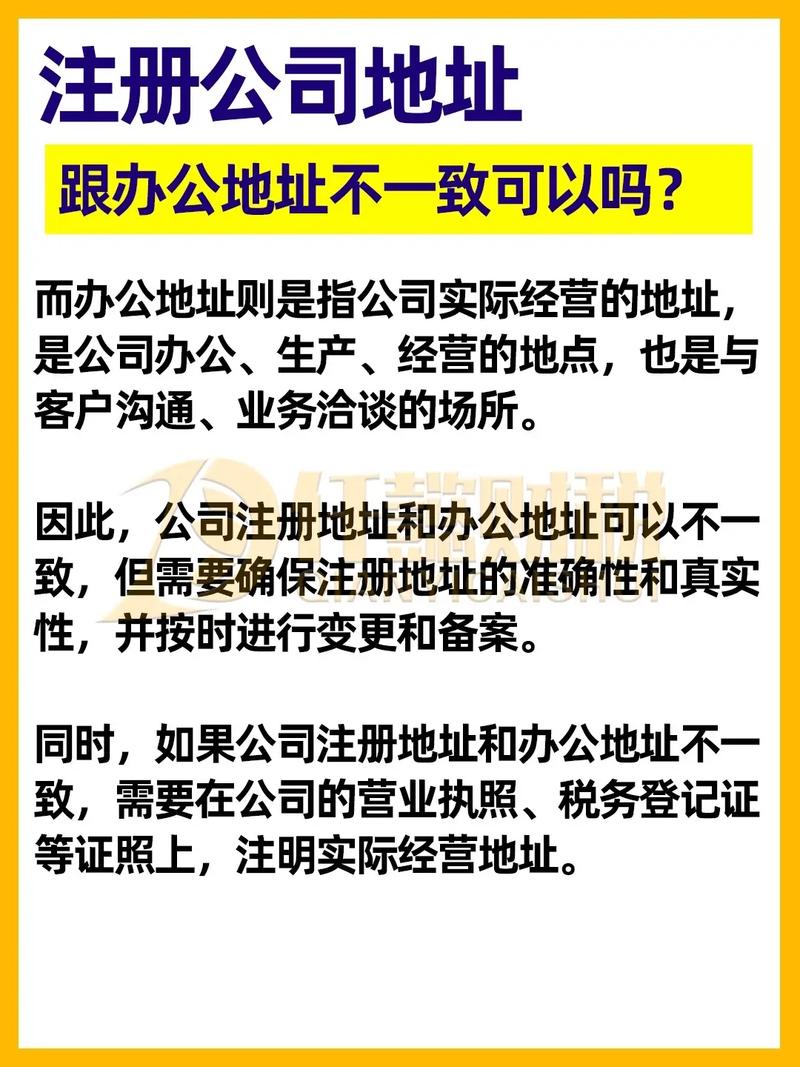

解答:企业注册地和办公场所不一致本身并不必然违法,在合法合规的前提下,企业可以根据自身经营需求和战略规划选择合适的注册地和办公场所,只要企业在工商登记时如实填报相关信息,并在实际经营过程中遵守各地的法律法规,包括但不限于税务、工商、劳动用工等方面的规定,这种差异是被允许的,企业在异地设立分支机构或办事处时,按照规定进行登记备案后,其注册地与分支机构或办事处的办公场所可以不同,但如果企业故意隐瞒真实办公场所或利用注册地和办公场所不一致进行违法违规活动,如逃避税收、恶意逃避债务等,就可能引发法律问题。

解答:企业应加强自身的税务管理意识,建立健全税务管理制度,明确在注册地和办公场所两地的税务申报义务和流程,安排专业的财务人员负责税务核算和申报工作,确保准确无误地按照各地税收政策申报纳税,密切关注两地税收政策的变化,及时调整企业的税务筹划策略,合理利用税收优惠政策,避免因政策理解偏差或信息不及时而导致的税务风险,积极与两地税务机关沟通交流,主动汇报企业的经营情况和税务安排,争取税务机关的理解和支持,在遇到复杂的税务问题时,可以咨询专业的税务顾问或会计师事务所,获取专业的建议和解决方案,确保企业税务合规运营。

企业注册地和办公场所不一致是一个复杂的商业现象,涉及多方面的原因和影响。