业中,购进原材料、设备及服务等取得合法增值税扣税凭证的进项

只要涉及增值税应税项目,服务业取得的增值税专用发票,均可抵扣进项税额,无论是服务业应税项目适用税率是11%还是6%,取得税率为17%、11%、6%的增值税专用发票,均可抵扣。

| 行业类型 | 时间范围 | 加计抵减比例 | 备注 |

|---|---|---|---|

| 生产性服务业 | 2023年1月1日至2023年12月31日 | 5% | 提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人 |

| 生活性服务业 | 2023年1月1日至2023年12月31日 | 10% | 提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人 |

| 集成电路企业 | 2023年1月1日至2027年12月31日 | 15% | 包括集成电路设计、生产、封测、装备、材料企业 |

| 工业母机企业 | 2023年1月1日至2027年12月31日 | 15% | 生产销售先进工业母机主机、关键功能部件、数控系统的增值税一般纳税人 |

| 先进制造业企业 | 2023年1月1日至2027年12月31日 | 5% |

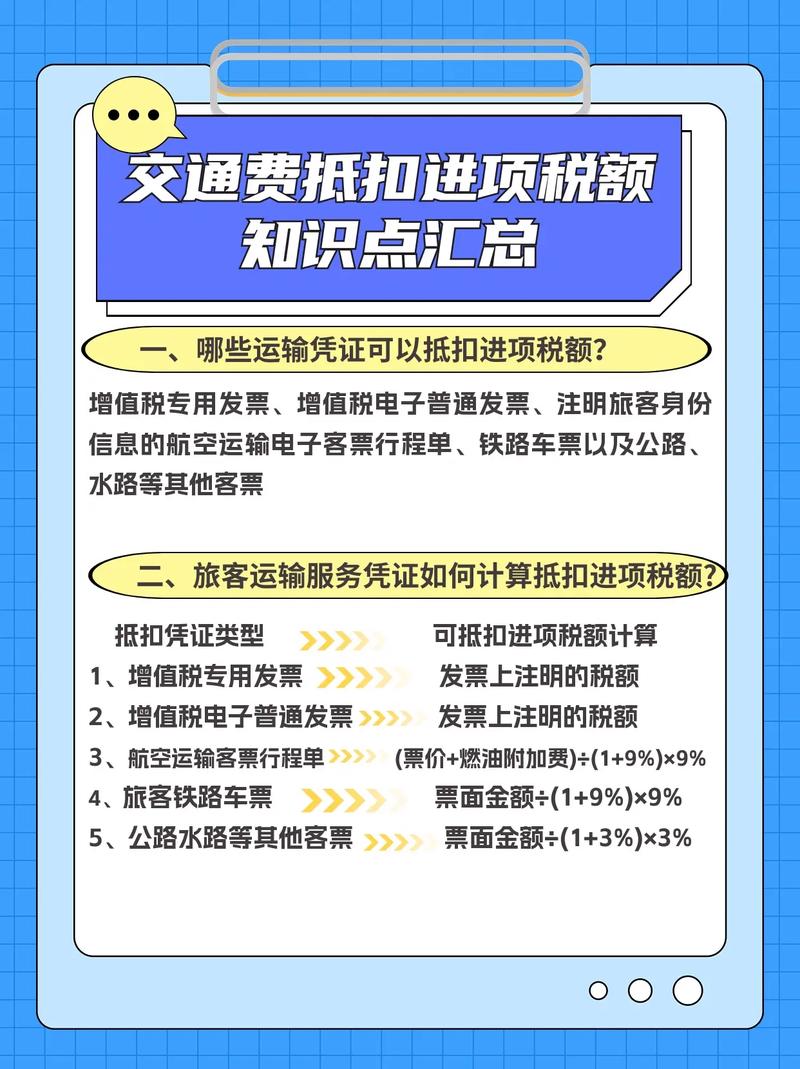

接受交通运输业服务,除取得增值税专用发票外,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额。

问题一:如果服务业企业同时涉及生产性服务业和生活性服务业,如何确定加计抵减的比例?

解答:根据相关政策规定,纳税人需要分别核算生产性服务业和生活性服务业的销售额占比,如果生产性服务业销售额占全部销售额的比重超过50%,则按照生产性服务业的加计抵减比例(如2023年期间为5%)执行;如果生活性服务业销售额占全部销售额的比重超过50%,则按照生活性服务业的加计抵减比例(如2023年期间为10%)执行,若两个行业的销售额均未超过50%,则可能无法享受加计抵减政策或需根据具体情况由税务机关核定。

问题二:服务业企业在计算进项税额时,除了增值税专用发票外,还有哪些凭证可以作为抵扣依据?

解答:除了增值税专用发票外,服务业企业还可以凭借一些其他凭证计算进项税额进行抵扣,在接受交通运输业服务时,如果未取得增值税专用发票,但取得了运输费用结算单据,可以按照运输费用金额和规定的扣除率(如7%)计算进项税额进行抵扣。