税专用发票、海关进口增值税专用缴款书、农产品收购或销售发票、完税凭证

增值税专用发票

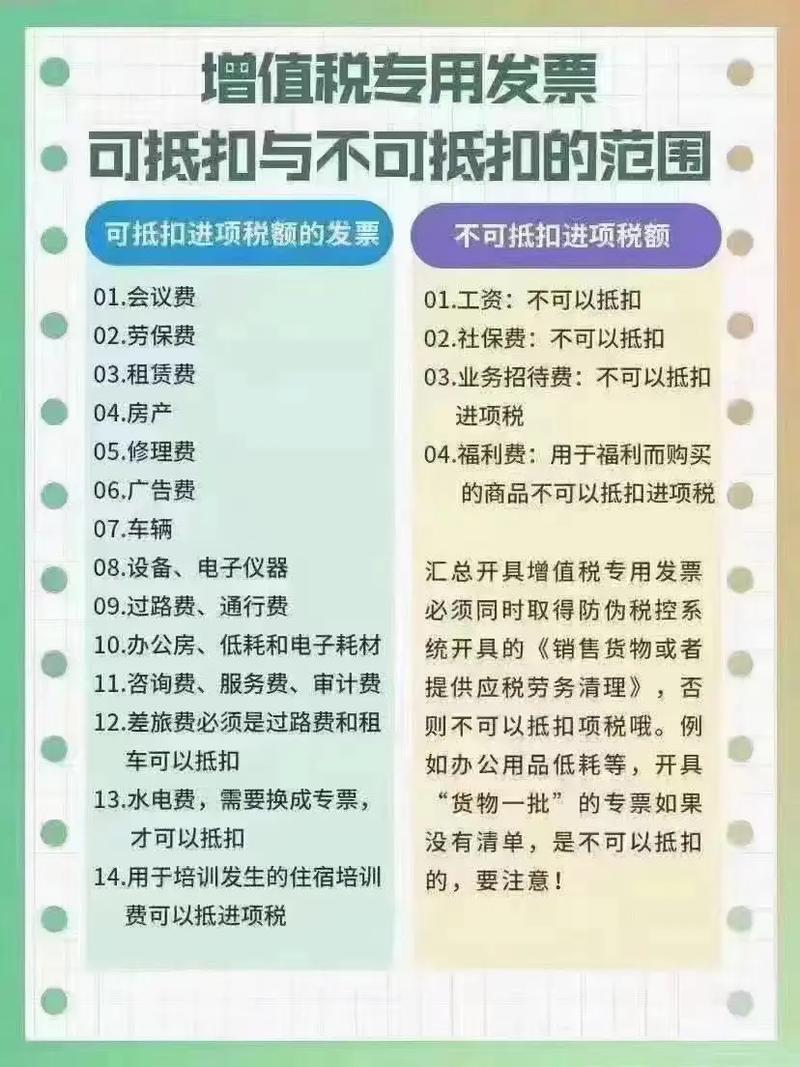

纳税人取得增值税专用发票,在符合规定的情况下,其注明的增值税额可作为进项税额抵扣,例如企业购买原材料时取得的增值税专用发票,发票上明确标注了税额,该税额可用于抵扣企业销售产品时应缴纳的销项税额,但需注意,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产等情形,即使取得增值税专用发票,其进项税额也不得抵扣。

海关进口增值税专用缴款书

企业进口货物时,由海关开具的海关进口增值税专用缴款书,其注明的增值税额可作为进项税额抵扣,比如某企业从国外进口一批生产设备,海关开具的缴款书上注明了相应的增值税额,企业在进行增值税申报时,可将此税额计入进项税额进行抵扣。

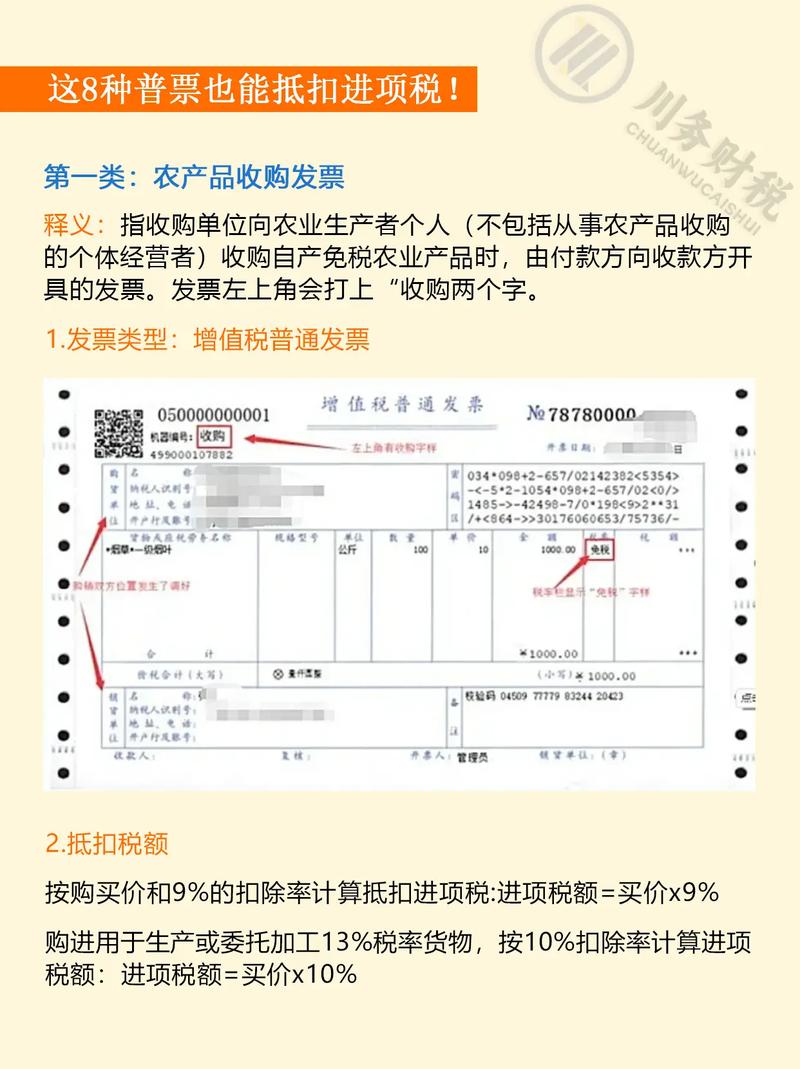

农产品收购发票或销售发票

- 收购发票:当企业向农业生产者收购自产农产品时,可自行开具农产品收购发票,按照买价和规定的扣除率计算进项税额进行抵扣,某企业向农民收购一批水果,开具了农产品收购发票,买价为10000元,若扣除率为9%,则可抵扣进项税额为10000×9% = 900元。

- 销售发票:从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

国内旅客运输服务的扣税凭证

- 增值税电子普通发票:自2019年4月1日起,纳税人购进国内旅客运输服务,若取得增值税电子普通发票,发票上注明的税额可作为进项税额从销项税额中抵扣,某企业员工因公出差,通过在线平台订购机票,取得一张增值税电子普通发票,金额为1000元,税额为90元(假设税率为9%),该企业在申报增值税时,可直接将这90元税额计入进项税额进行抵扣。

- 航空运输电子客票行程单:纳税人取得注明旅客身份信息的航空运输电子客票行程单,其可抵扣进项税额计算公式为:可抵扣进项税额 =(票价 + 燃油附加费)÷(1 + 9%)×9%,员工小李的航空运输电子客票行程单上显示票价为1500元,燃油附加费为50元,那么该行程单可抵扣的进项税额为(1500 + 50)÷(1 + 9%)×9%≈127.06元。

- 铁路车票:若取得注明旅客身份信息的铁路车票,可抵扣进项税额 = 票面金额 ÷(1 + 9%)×9%,小王出差的铁路车票票面金额为300元,其可抵扣的进项税额为300÷(1 + 9%)×9%≈24.77元。

- 公路、水路等其他客票:对于注明旅客身份信息的公路、水路等其他客票,可抵扣进项税额 = 票面金额 ÷(1 + 3%)×3%,假设小张取得一张公路客票,票面金额为200元,可抵扣进项税额为200÷(1 + 3%)×3%≈5.83元。

通行费发票

- 高速公路通行费增值税电子普通发票:左上角标识“通行费”字样,且税率栏有显示税率,可按发票上注明的税额抵扣进项。

- 桥、闸通行费发票:桥、闸通行费(不含道路)纸质发票可抵扣进项税额 = 桥、闸通行费(不含道路)发票上明确标注的金额÷(1 + 5%)×5%。

其他特殊情况

- 机动车销售统一发票:从经销商处购买机动车时取得的机动车销售统一发票,可抵扣发票上注明的增值税额。

- 收费公路通行费增值税电子普通发票:左上角标识“通行费”字样,且税率栏有显示税率,可按发票上注明的税额抵扣进项。

企业在进行进项税额抵扣时,需要准确把握各类发票和凭证的抵扣规定,确保合法合规地进行税务处理,以降低企业的税务成本和风险,要关注税收政策的变化,及时调整税务处理方式。

相关问题与解答

问题一:企业购买的办公用品取得的增值税普通发票,能否抵扣进项税额?

解答:一般情况下,企业购买办公用品取得的增值税普通发票不能抵扣进项税额,但如果该办公用品是用于集体福利或者个人消费,即使取得增值税专用发票,其进项税额也不得抵扣;如果是用于企业的生产经营管理等活动,且不属于上述不可抵扣情形,但由于是增值税普通发票,通常也不能像增值税专用发票一样直接抵扣进项税额,如果该办公用品属于国内旅客运输服务相关,如员工出差过程中购买的办公用品与差旅费一起取得增值税电子普通发票等符合规定的特殊情况,可能会有不同的处理方式,但总体而言单纯的办公用品增值税普通发票一般不能抵扣进项税额。

问题二:农产品收购发票开具时需要注意哪些事项以确保进项税额抵扣?

解答:开具农产品收购发票时,需要注意以下几点以确保进项税额抵扣:一是要确保收购业务的真实性,必须是企业实际向农业生产者收购自产农产品;二是发票内容填写要完整准确,包括农产品的名称、数量、单价、金额等信息;三是要按照规定的格式和要求开具发票,遵循相关税务法规的规定;四是要注意收购发票的开具范围,仅限于向农业生产者收购自产农产品,不包括外购的农产品或其他非自产农产品;