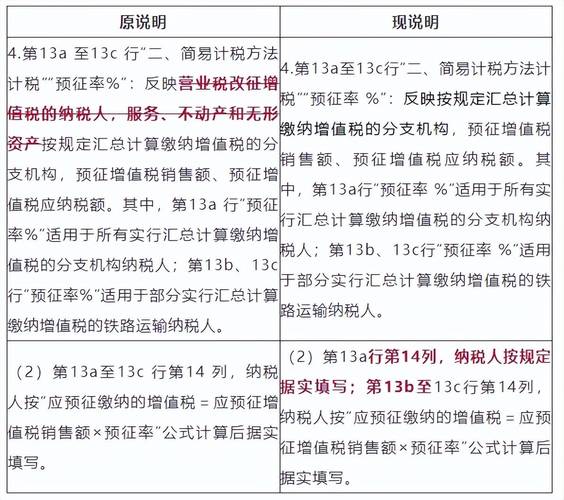

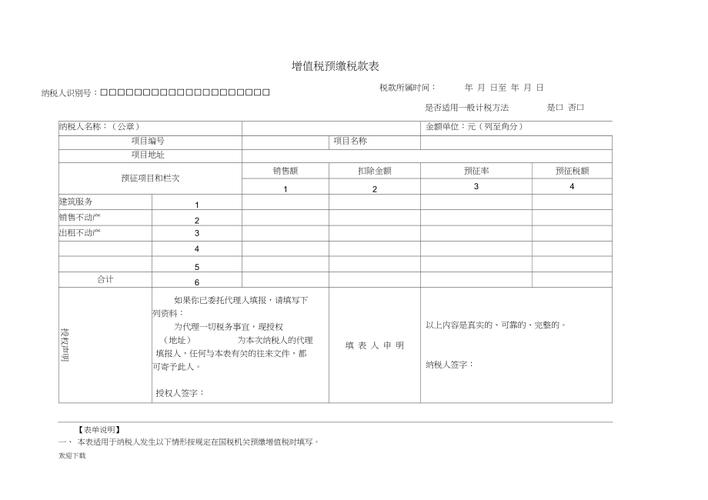

缴增值税的情形包括:销售不动产、提供建筑服务、出租不动产等,按相关规定比例预

%预缴增值税主要涉及以下情形:

小规模纳税人特殊情况:自2023年1月1日至2027年12月31日,按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。

不同地区可能存在差异:部分地区可能有特殊政策或规定,如海南省对于建筑工程预收款预缴增值税有特殊规定,需结合当地具体政策执行。

以下是相关问题与解答:

解答:对于同时涉及一般计税方法和简易计税方法的建筑服务预收款,需要分别按照各自适用的预征率计算预缴增值税,即一般计税方法部分按照2%的预征率,简易计税方法部分按照3%的预征率分别计算后相加,得出应预缴的增值税总额。

解答:一般纳税人销售其自建的不动产,选择适用一般计税方法计税的,在不动产所在地按照2%的预征率预缴增值税;