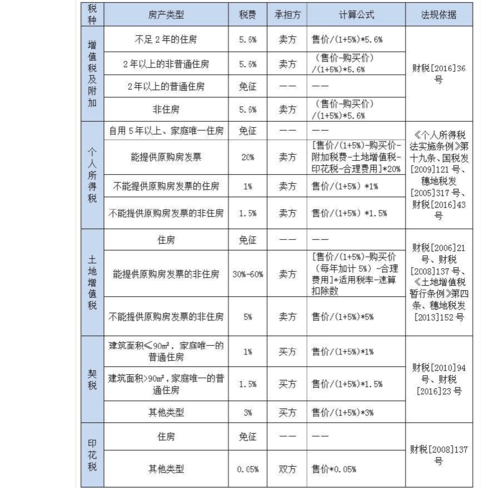

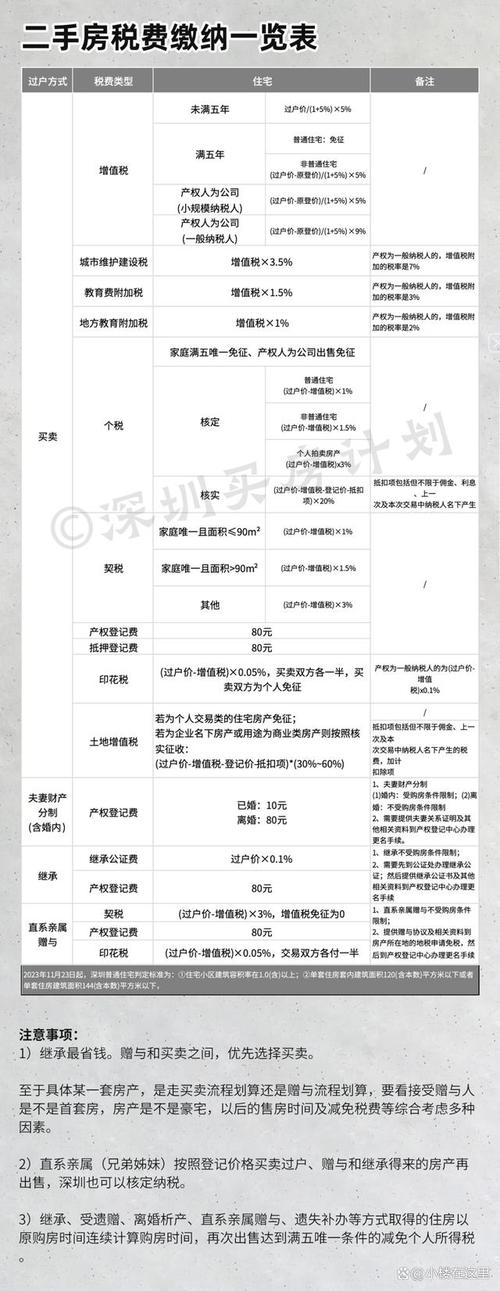

出售房产需缴纳增值税、城市维护建设税、教育费附加、土地增值税、印花税

增值税:一般纳税人适用税率为9%,小规模纳税人适用税率为5%,若涉及无偿赠送不动产给他人,同样视为销售不动产行为。

城市维护建设税及教育费附加等:以增值税为计税依据,城建税税率根据地区不同一般为7%(市区)、5%(县城、镇)、1%(不在市区、县城或镇),教育费附加税率为3%,地方教育附加税率为2%。

土地增值税:以纳税人出售商品房所取得的增值额为计税依据,增值额为纳税人出售商品房所取得的收入减去扣除项目金额的余额,公司卖房产时,需根据土地增值税法 …。

印花税:按照产权转移书据缴纳印花税,税率为0.05%,双方还需缴纳产权登记费、工本费等费用。

企业所得税:房产销售产生的收益应并入当期收入总额,进而依此计算并缴纳企业所得税,这是根据企业所得税法的相关规定确定的。

企业出售房产时,如何确定土地增值税的扣除项目金额?

如果企业出售的房产是多年前购买的,且未进行过任何装修或改造,那么在计算土地增值税时,是否可以扣除相关的装修或改造费用?