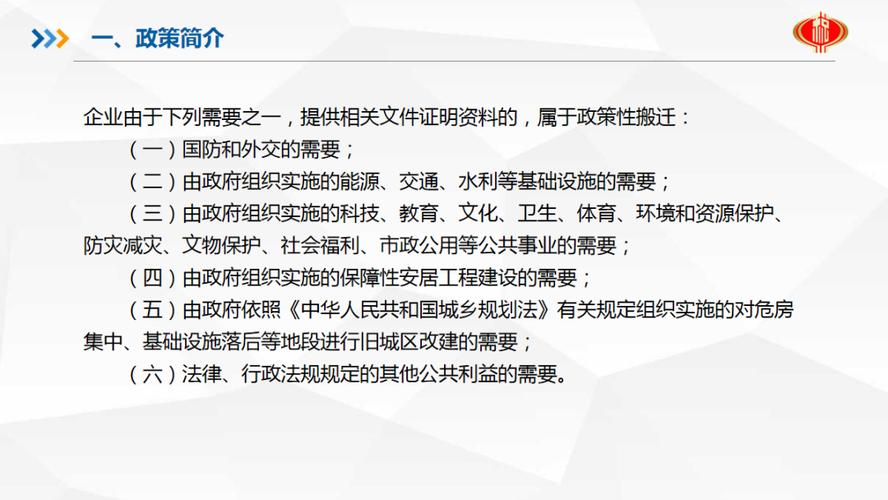

性搬迁界定通常基于政府规划等,涉及公共利益、特定区域且

政策性搬迁界定

核心判定标准

- 社会公共利益需要:常见情形包括军事外交用地、基础设施建设(如高铁、机场等)、公共事业需求(如学校、医院建设)、扶贫搬迁、生态保护(如水源地保护、污染治理)等。

- 政府主导行为:需有政府公告、正式批复文件或与企业签订的搬迁协议,作为政策性搬迁的直接依据,企业收到政府函件要求配合生态环境工程,并与政府委托单位签订补偿协议。

常见政策性搬迁情形

| 类型 |

具体示例 |

| 军事或外交用地 |

国防设施建设、驻军营地扩建等 |

| 基础设施建设 |

高铁、地铁、高速公路等交通项目;电力、通信网络等公共设施升级 |

| 公共事业需求 |

新建学校、医院、体育馆等公共服务设施;保障性住房建设 |

| 城市更新与改造 |

旧城改造、棚户区改造、历史街区保护性开发 |

| 生态环境保护 |

水源地保护区迁移、污染企业关停并搬迁(如化工企业迁出市区) |

| 扶贫与区域发展 |

贫困地区居民整体搬迁至安置区;产业园区规划调整导致的企业集中搬迁 |

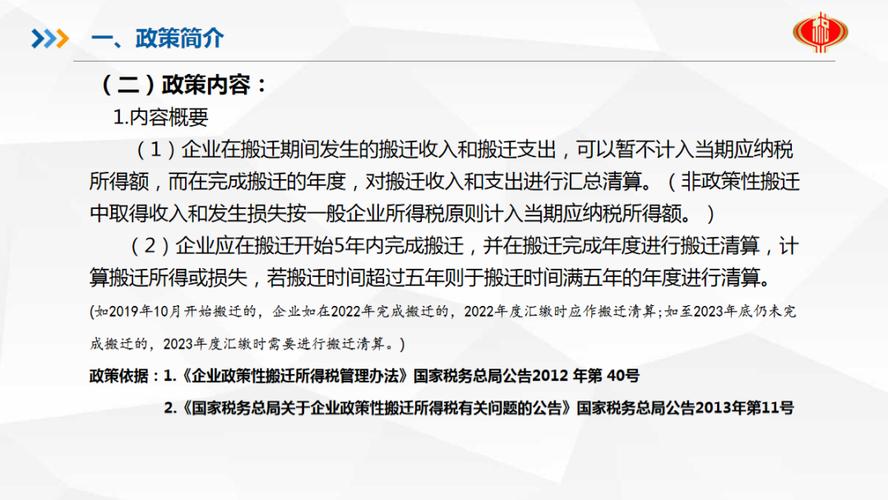

搬迁完成时间界定

- 搬迁期间:从搬迁开始年度至完成搬迁年度之间的期间,若搬迁时间满5年(含搬迁当年),即使未完成搬迁,第5年也视为搬迁完成年度。

- 完成搬迁条件:

- 搬迁规划已基本完成;

- 当年生产经营收入占搬迁前年度收入的50%以上。

申报与材料要求

企业需在搬迁开始年度至次年5月31日前,向主管税务机关报送以下材料:

- 政策性搬迁依据(如政府文件、公告);

- 搬迁规划及相关协议;

- 补偿收入与支出明细。

相关问题与解答

问题1:政策性搬迁与企业自主搬迁的区别是什么?

答:政策性搬迁是政府基于公共利益主导的强制或协议搬迁,企业可享受税收优惠(如搬迁收入免征增值税);而自主搬迁是企业自身经营决策,需按正常规定纳税。

问题2:搬迁补偿款是否全部免税?如何计算应税所得?

答:搬迁补偿款中,因政府征收土地或房产给予的补偿部分免征增值税和土地增值税;