运输业通常需缴纳增值税、城市维护建设税、教育费附加等,企业所得税也需按规定

交通运输业需要缴纳的税费

交通运输业作为国民经济的重要组成部分,其运营涉及多种税费,以下是对交通运输业需缴纳的主要税费的详细解析:

增值税

- 法律依据:《中华人民共和国增值税暂行条例》。

- 税率:一般纳税人销售交通运输服务适用税率为9%(注:历史税率曾有11%,当前以最新政策为准),小规模纳税人适用3%征收率。

- 征税范围:陆路运输、水路运输、航空运输、管道运输服务等。

- 特殊情况:联运业务中,企业可扣除支付给其他承运方的费用后计算销售额,跨境运输以全程运费减去付给境外承运企业费用后的余额为销售额。

企业所得税

- 法律依据:《中华人民共和国企业所得税法》。

- 税率:标准税率为25%,符合条件的小型微利企业可享受优惠税率(如年应纳税所得额不超过300万元时,税率可能低至5%)。

- 计税依据:应纳税所得额=收入总额-准予扣除项目金额(如成本、费用等)。

印花税

- 法律依据:《中华人民共和国印花税法》。

- 征税合同类型:货物运输合同、仓储保管合同、财产租赁合同、借款合同等。

- 税率示例:

- 货物运输合同:按运输费用万分之三贴花。

- 借款合同:按借款金额万分之零点五贴花。

- 特殊规定:2022年7月1日起,部分合同(如运输合同)纳入印花税征税范围。

城市维护建设税及附加

- 计税依据:以实际缴纳的增值税、消费税税额为计税依据。

- 税率:

- 城市维护建设税:市区7%、县城/镇5%、其他地区1%。

- 教育费附加:3%。

- 地方教育附加:通常为2%(各地略有差异)。

其他税费

- 房产税:若企业拥有房产,按房产原值减除10%-30%后余值的1.2%缴纳,或租金收入的12%。

- 城镇土地使用税:按实际占用土地面积及地区定额税率计算。

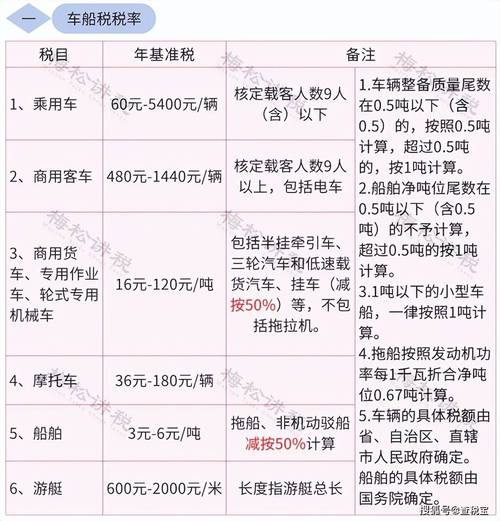

- 车船税:企业自有车辆、船舶需缴纳,根据排量或吨位定额征收。

- 个人所得税:需代扣代缴员工工资薪金所得个税。

相关问题与解答

运输企业购置新能源汽车是否有税收优惠?

答:根据现行政策,购置新能源汽车可享受车船税减免优惠(如免征或减半征收),符合条件的新能源汽车购置支出可在企业所得税前按一定比例加速折旧或一次性扣除,具体以最新政策为准。

国际运输业务如何避免双重征税?

答:跨境运输服务可适用增值税“零税率”政策,即销项税额免抵退,避免因出口服务在境内外重复征税。