所得税中损失包括资产损失,如存货盘亏、固定资产报废等;还有投资损失,像股权投资失利等。

企业所得税中的损失类型

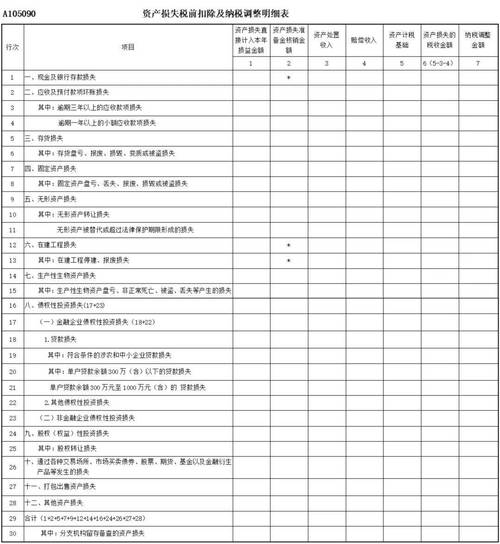

在企业所得税的范畴内,企业损失是指企业在正常经营活动中由于各种原因导致的财产减少或经济利益流出,这些损失可以在计算应纳税所得额时予以扣除,以反映企业的真实经营成果,以下是一些常见的企业所得税中的损失类型:

| 损失类型 | 具体说明 |

|---|---|

| 资产损失 | 包括固定资产、无形资产、存货等因报废、毁损、盘亏、被盗等原因造成的损失。 |

| 坏账损失 | 企业应收账款无法收回形成的坏账损失,需符合一定条件(如债务人破产、注销、死亡等)并经税务机关确认。 |

| 投资损失 | 企业投资的资产成本低于收回的金额或被投资方破产、关闭等原因造成的损失,需提供相关证据(如被投资方破产公告、清算文件等)。 |

| 自然灾害损失 | 因自然灾害等不可抗力因素导致的资产损失,需提供受灾情况说明及相关证明材料。 |

| 其他损失 | 包括企业正常经营管理活动中产生的合理损耗、转让财产损失等,需符合税法规定并经税务机关审核。 |

答:企业资产损失税前扣除需满足以下条件:

答:企业以前年度未扣除的资产损失,可以按照以下规定处理: