什么是税务信用等级D级?

税务信用等级是税务机关根据企业遵守税收法律、行政法规和规范性文件的情况,对企业进行信用评价后划分的等级,共分为A、B、M、C、D五级,

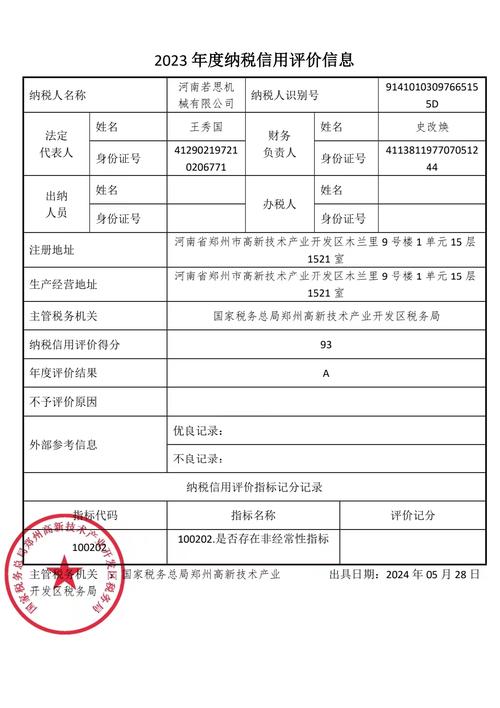

- A级: 信用最高,年度评价指标得分90分以上。

- B级: 信用良好,年度评价指标得分70分以上不满90分。

- M级: 新企业或评价年度内无业务收入的企业,或年度评价指标得分70分以上的新企业。

- C级: 信用一般,年度评价指标得分40分以上不满70分。

- D级: 信用最低,年度评价指标得分不满40分或存在直接判为D级的严重失信行为。

D级是企业税务信用的“黑名单”,表明企业存在严重的税务失信行为。

企业为什么会被评为D级?

被评为D级通常是由于企业存在以下一种或多种严重行为:

(一)直接判为D级的行为(一票否决):

- 存在逃避缴纳税款、逃避追缴欠税、骗取出口退税、抗税、虚开增值税专用发票等行为,经判决构成涉税犯罪的。

这是最严重的情况,一旦被法院判决构成相关税务犯罪,直接判为D级。

- 在规定期限内未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款的。

税务机关下达了《税务处理决定书》或《税务行政处罚决定书》,企业未在规定期限内执行。

- 在规定期限内未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,且不配合税务机关依法检查的。

不仅不缴税,还拒绝税务机关的检查。

- 以暴力、威胁方法拒不缴纳税款或者拒绝、阻挠税务机关依法实施税务稽查执法行为的。

使用暴力或威胁手段对抗税务机关。

- 存在违反增值税发票管理规定或者违反其他发票管理规定的行为,导致其他单位或者个人未缴、少缴或者骗取税款的。

为他人虚开发票,导致国家税款流失。

- 提供虚假材料,情节严重,妨碍税务机关公正执法的。

向税务机关提供假账本、假合同等虚假信息,严重妨碍执法。

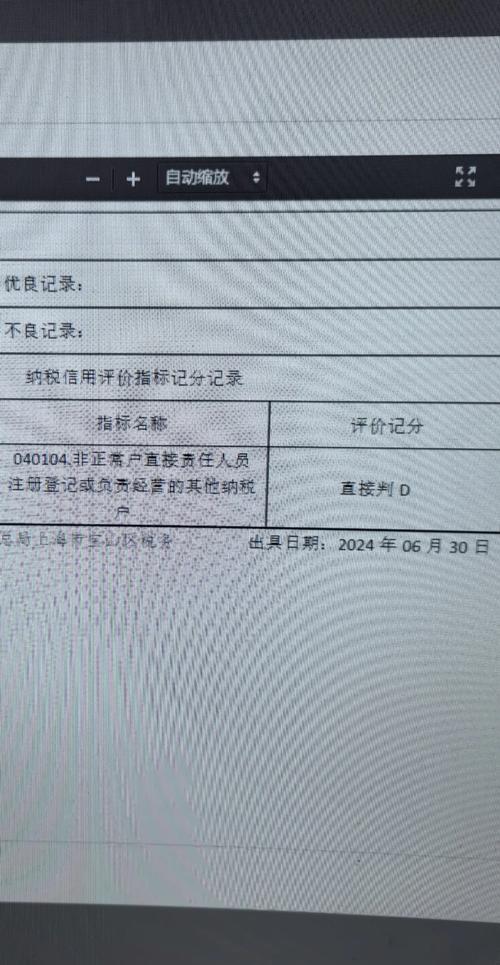

- 有非正常户记录或者由非正常户直接责任人员注册登记或者负责经营的。

企业被认定为“非正常户”后,其法人、股东等再注册的新企业,可能会被直接关联为D级。

- 由D级纳税人的直接责任人员注册登记或者负责经营的其他纳税信用评价为D级。

D级企业的法人、股东、财务负责人等,在其他公司担任同样职务,该公司也可能被直接判为D级。

(二)通过评分系统被评为D级的行为(累计扣分导致):

税务机关通过一套复杂的评分体系(通常有100分基础分,根据行为进行扣分)进行评价,总分低于40分即为D级,常见扣分项包括:

- 申报问题: 未按规定期限纳税申报、纳税申报错误等。

- 税款缴纳问题: 未按规定期限缴纳税款、有欠税记录等。

- 发票问题: 发票违规开具、丢失、被盗等。

- 资料报送问题: 未按规定报送财务会计制度、财务报表等。

- 税务检查问题: 拒绝或阻挠税务机关检查。

- 其他失信行为: 如在出口退税、税务代理等方面存在违规。

被评为D级后,企业将面临哪些严重后果?

D级惩戒措施非常严厉,几乎会影响到企业经营活动的方方面面,堪称“处处受限”。

(一)税务方面(核心惩戒):

- 公开D级纳税人名单及主要失信行为: 企业的失信信息会对社会公开,严重影响企业声誉。

- 增值税专用发票领用实行交(验)旧供新、严格限量供应: 不能像正常企业一样领用发票,每次领用数量少、频率低,严重影响业务开展。

- 增值税普通发票的领用也实行交(验)旧供新、严格限量供应。

- D级纳税人的出口退税审核严格: 出口退税会面临更严格的审核,退税周期变长,甚至可能被暂停退税。

- 加强纳税评估和税务稽查的频次: 税务机关会将其作为重点监控对象,频繁进行检查。

- 阻止出境: 如果企业是欠税企业,其法定代表人、欠税责任人出境时,税务机关会通知阻止其出境。

- 禁止部分高消费行为: 法定代表人、财务负责人等会被限制乘坐飞机、高铁,限制在星级酒店消费等。

(二)融资与信贷方面:

- 金融机构授信参考: 银行等金融机构在审批贷款时,会查询企业税务信用等级,D级企业几乎不可能获得银行贷款或信用额度。

- 融资成本上升: 即使能获得贷款,也会被视为高风险客户,面临更高的利率和更苛刻的条件。

(三)商业合作方面:

- 丧失商业伙伴信任: 很多大型企业在选择供应商或合作伙伴时,会将税务信用等级作为重要参考,D级企业很可能被排除在合作名单之外。

- 招投标受限: 在政府项目或大型企业的招投标中,D级信用通常是“一票否决”项。

(四)企业运营方面:

- 品牌形象受损: 公开的D级名单对企业品牌是致命打击,客户和公众会对其诚信产生严重质疑。

- 法人及关联企业受限: 如前所述,企业的法人、股东、财务负责人等会被列入税务“黑名单”,其个人征信受损,且他们担任法定代表人的其他企业也可能被连带评为D级。

企业被评为D级后,应该如何应对?

如果不幸被评为D级,不要抱有侥幸心理,必须积极采取行动,努力修复信用。

第一步:立即核实原因,对症下药

- 查询信用评价结果: 通过电子税务局或主管税务机关查询具体的扣分项和被评级的直接原因。

- 主动与税务机关沟通: 带着相关资料,主动到主管税务机关的税源管理部门或纳税服务部门,诚恳沟通,了解具体情况。

第二步:彻底纠正失信行为

这是最关键的一步,必须完全执行税务机关的处理决定。

- 补缴税款、滞纳金和罚款: 如果有欠税、处罚未缴清的情况,立即、足额缴纳所有款项,这是修复信用的前提。

- 补办手续: 如果是未申报、未报送资料等问题,立即补办所有手续。

- 处理发票问题: 如果是发票问题,按要求接受处理,并承诺未来严格遵守发票管理规定。

第三步:积极进行信用修复

- 纠正失信行为并满一定期限: 根据《纳税信用修复管理办法》,对于某些特定失信行为(如未按期申报、未按期缴纳税款等),在纠正失信行为后,需“纠正失信行为后满2年”或“纠正失信行为后,相关税款、滞纳金、罚款已足额入库满2年”,才能申请纳税信用修复。

- 提交申请: 向主管税务机关提交《纳税信用修复申请表》及相关证明材料。

- 等待审核: 税务机关会对申请进行审核,审核通过后,会重新评定纳税信用等级,通常可以修复到M级或B级,但无法直接修复到A级。

重要提示: 对于“判为D级”的严重失信行为(如构成犯罪、虚开发票导致他人少缴税等),无法通过申请进行修复,只有在纠正相关行为并满足法定年限后,系统才会自动解除D级状态,届时企业会重新获得评级。

税务信用等级D级是企业的“红色警报”,它意味着企业将面临全方位的限制和高昂的失信成本,企业主必须高度重视,一旦被评,应立即行动,通过彻底纠正错误、积极与税务机关沟通、依法申请信用修复等方式,尽快走出困境,企业应建立健全内部税务合规管理制度,防患于未然,维护好宝贵的税务信用。