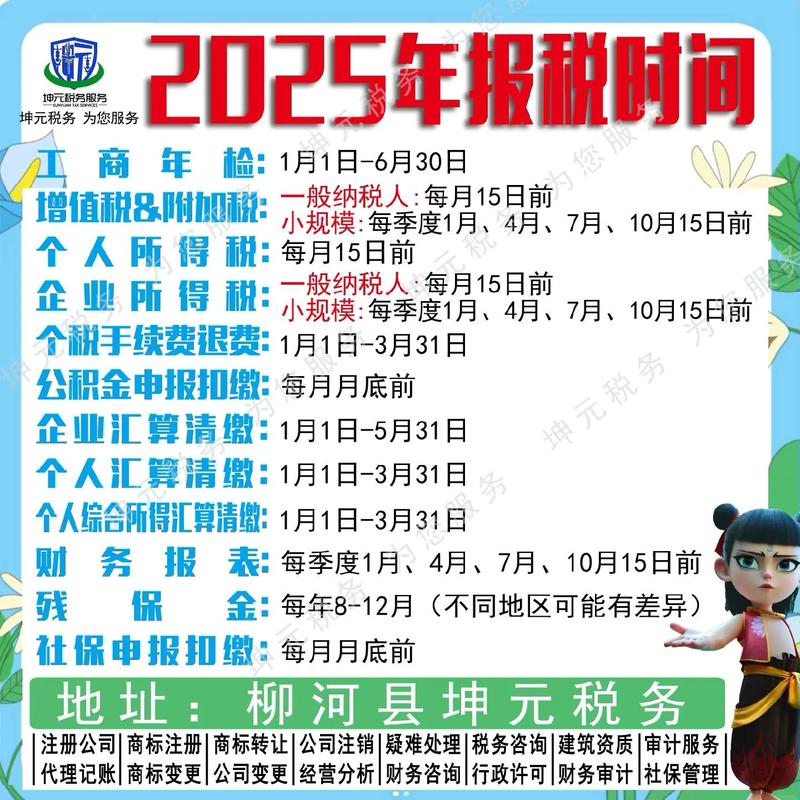

企业所得税是按季度和年度进行申报的。

对于实行按季度预缴企业所得税的企业,申报期限如下:

重要提示:

年度企业所得税汇算清缴是在次年进行的,对2025年度的经营情况进行最终结算。

个人所得税主要分为综合所得(工资薪金、劳务报酬、稿酬、特许权使用费)和分类所得(如经营所得、利息股息红利等),2025年,综合所得尚未实行“年度汇算清缴”,而是按月或按次预扣预缴。

由支付方(单位)在次月进行代扣代缴申报。

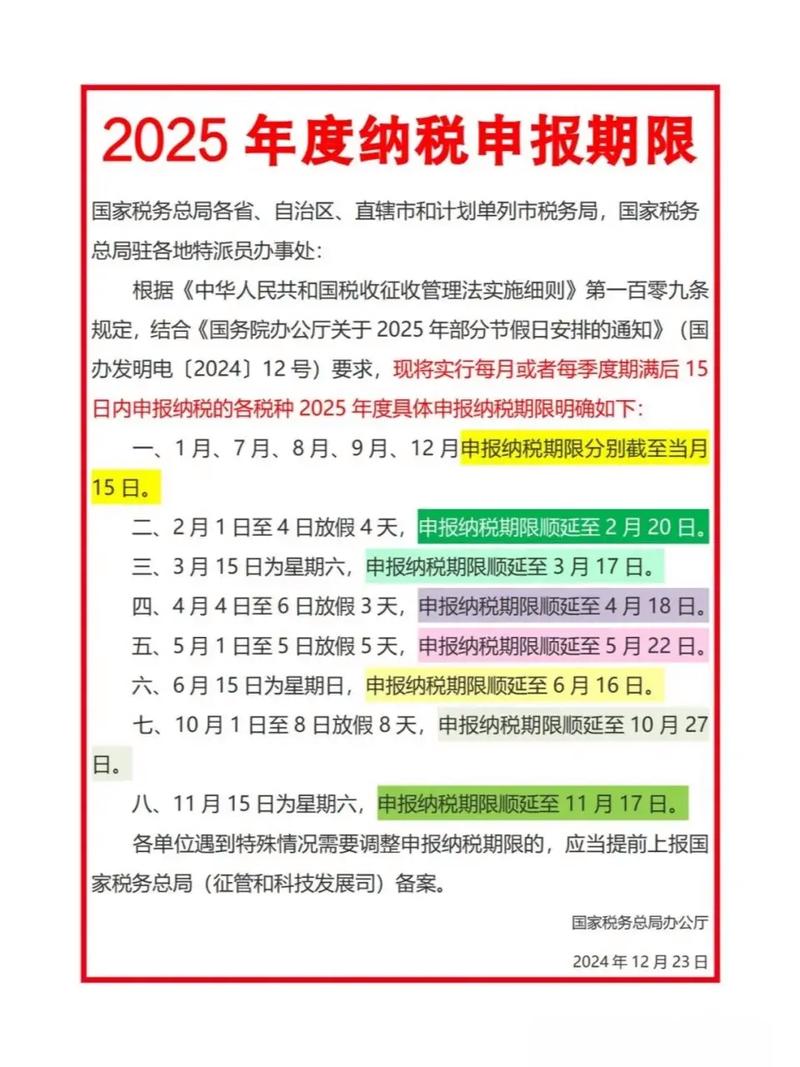

2025年1月份的工资,单位需要在2025年2月1日至2月15日期间进行申报和缴纳。

对于个体工商户、个人独资企业等,实行按月或按季预缴,年度汇算清缴。

如财产租赁所得、财产转让所得、利息股息红利所得等,通常由支付方在次月15日内代扣代缴申报。

增值税通常按月或按季申报。

2025年是税务系统改革的关键年,对申报有以下影响:

| 税种 | 申报类型 | 2025年申报时间节点 | 备注 |

|---|---|---|---|

| 企业所得税 | 季度预缴 | Q1: 4月1日-4月30日 Q2: 7月1日-7月31日 Q3: 10月1日-10月31日 |

申报期最后一天为节假日的顺延 |

| 年度汇算清缴 | 2025年1月1日 - 2025年5月31日 | 对2025年全年进行最终结算 | |

| 个人所得税 | 工资薪金所得 | 每月15日内申报上月税款 | 由单位代扣代缴 |

| 个体户生产经营所得 | 年度汇算清缴:次年3月1日-3月31日 | 按月/季预缴,次年汇算清缴 | |

| 年终奖计税方式选择 | 2025年3月31日前 | 向扣缴单位申报确定 | |

| 增值税 | 按月申报 | 次月1日-15日内 | 小规模纳税人多为按季申报 |

| 按季申报 | 季度终了后15日内 | 即4月、7月、10月、次年1月申报 |

以上时间均为一般性规定,具体的申报日期可能会因地方税务局的安排、法定节假日的调整以及特殊情况(如自然灾害)而有所变化,最准确的信息应咨询当地主管税务机关或通过官方电子税务局查询。

#2025年税务申报开始时间#2025年度税务申报截止日期#2025年企业所得税申报时间