下面我将为您详细、清晰地解释如何办理临时税务登记,包括办理主体、所需材料、办理流程、注意事项以及临时登记与正式登记的区别。

什么是临时税务登记?

临时税务登记是指纳税人发生了临时应税经营行为,按规定向税务机关办理的一种税务登记,它是一种过渡性、短期性的税务身份认定,用于对临时经营活动进行税收管理。

常见办理情形包括:

- 从事临时经营的单位和个人:为某个展会搭建临时展台、提供短期服务等。

- 承包、承租单位或个人:承包或承租了一个独立运营的分支机构。

- 境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务。

- 某些特定行业:如从事演出、体育比赛等活动的组织者或个人。

办理主体(谁需要办?)

根据《税务登记管理办法》,以下主体需要办理临时税务登记:

- 从事生产、经营的纳税人领取临时营业执照的。

- 从事生产、经营的纳税人未办理营业执照,但经有关部门批准设立的。

- 从事生产、经营的纳税人未办理营业执照,但经有关部门批准设立的。

- 异地(非同一县、市)临时从事生产经营活动的纳税人。

- 境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的。

任何需要在中国境内临时从事生产经营活动,并因此产生纳税义务的单位或个人,都需要办理临时税务登记。

所需材料(准备什么?)

办理临时税务登记,通常需要准备以下基本材料(具体以当地税务机关要求为准):

- 《临时税务登记表》:这是核心表格,可以在办税服务厅领取,或通过当地电子税务局在线填写并打印。

- 营业执照或其他核准执业证件:

- 如果有临时营业执照,提供原件及复印件。

- 如果没有营业执照,但有相关部门的批准文件(如展会批文、工程承包合同等),提供原件及复印件。

- 法定代表人(负责人)身份证件:提供法定代表人、财务负责人、办税人员的身份证件原件及复印件。

- 经营场所证明:提供经营场所的产权证明或租赁合同原件及复印件。

- 合同、协议书:如承包合同、租赁合同、服务协议等,用以证明经营活动的临时性和真实性。

- 委托授权书:如果由经办人办理,需提供法定代表人签署的授权委托书,以及经办人的身份证件原件及复印件。

- 税务机关要求的其他资料:对于特定行业可能需要前置审批文件等。

办理流程(怎么办?)

办理税务登记的主要途径是“线上为主、线下为辅”。

线上办理(推荐)

- 登录平台:访问所在省市的电子税务局网站(国家税务总局上海市电子税务局)。

- 找到入口:登录后,在“我要办税”或“综合信息报告”模块下,找到“税务登记”或“设立登记”选项。

- 选择类型:在登记类型中,选择“临时税务登记”。

- 在线填写:按照系统提示,在线填写《临时税务登记表》的各项信息,包括单位基本信息、生产经营信息、人员信息等。

- 上传材料:将上述第三步中准备好的所有材料原件扫描或拍照,作为附件上传。

- 提交申请:确认信息无误后,提交申请。

- 等待审核:税务机关会对您的申请进行审核,审核通过后,您会收到短信或系统通知。

- 获取结果:登录电子税务局,在“我的办税进度”中查看并打印《临时税务登记证》或相关文书,部分地区已实现无纸化,电子登记证即具有同等法律效力。

线下办理

- 取号预约:前往经营地或机构所在地的主管税务机关办税服务厅,可以通过微信公众号或电话提前预约,以节省排队时间。

- 取号排队:在自助取号机上取号,等待叫号。

- 提交材料:将准备好的纸质材料提交给窗口工作人员。

- 信息核对:工作人员会对您的材料进行初步审核,如有缺失或错误会当场告知。

- 受理审核:材料齐全后,正式受理您的申请,并进行后台审核。

- 领取证件:审核通过后,您可以当场或在规定时间内凭受理回执和身份证件,到窗口领取《临时税务登记证》。

注意事项(重要!)

- 办理时限:从事生产、经营的纳税人,应当自领取临时营业执照之日起30日内,或者自有关部门批准设立之日起30日内,或者自纳税义务发生之日起30日内,申报办理临时税务登记。切勿逾期!

- 有效期:临时税务登记的有效期通常与您从事的临时经营活动的期限一致,最长不超过三年,到期后,如果需要继续经营,应及时转为正式税务登记。

- 纳税申报:取得临时税务登记后,您就必须按规定进行纳税申报,无论当月是否有收入,都需要按期(月度或季度)申报增值税、附加税、企业所得税(如适用)等,否则将产生滞纳金和罚款。

- 发票领用:凭临时税务登记证,可以申请领用发票,以便开展正常的经营活动。

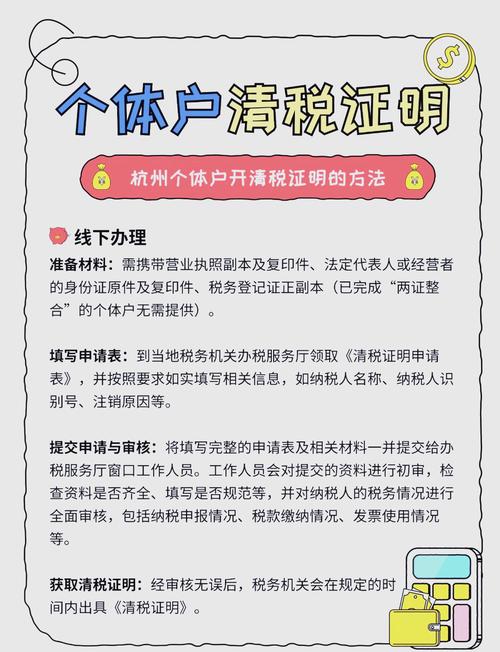

- 注销登记:临时经营活动结束后,应在15日内,持《临时税务登记证》等资料到主管税务机关办理临时税务登记注销手续,结清应纳税款、罚款和滞纳金。

- 政策变化:税收政策时有更新,办理前建议通过国家税务总局官网或拨打12366纳税服务热线进行最新政策咨询。

临时税务登记 vs. 正式税务登记

| 对比项 |

临时税务登记 |

正式税务登记 |

| 适用对象 |

从事临时经营、承包租赁、异地经营等特定情况 |

所有从事生产、经营并领取营业执照的法定单位 |

| 法律依据 |

《税务登记管理办法》 |

《中华人民共和国税收征收管理法》 |

| 有效期 |

有期限,通常与经营期限挂钩,最长3年 |

长期有效(除非公司注销) |

| 办理时限 |

自领取执照/批准设立/义务发生之日起30日内 |

自领取营业执照之日起30日内 |

| 后续管理 |

经营结束后需主动注销 |

公司注销时一并办理税务注销 |

| 功能 |

可领用发票、进行纳税申报 |

功能齐全,可享受所有税收优惠、一般纳税人资格认定等 |

希望这份详细的指南能帮助您顺利完成临时税务登记的办理!祝您生意顺利!