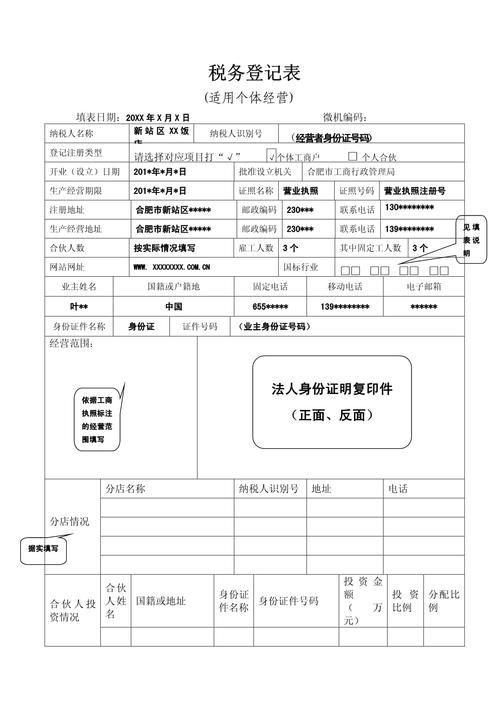

税务登记是纳税人履行纳税义务的第一步,是整个税收征管体系的起点。 它相当于税务机关为纳税人建立的一个“户口”,用于记录和管理其涉税信息。

核心必须进行税务登记的情形(法定义务)

以下情形是法律明确规定必须办理税务登记的,不办理将面临罚款等行政处罚。

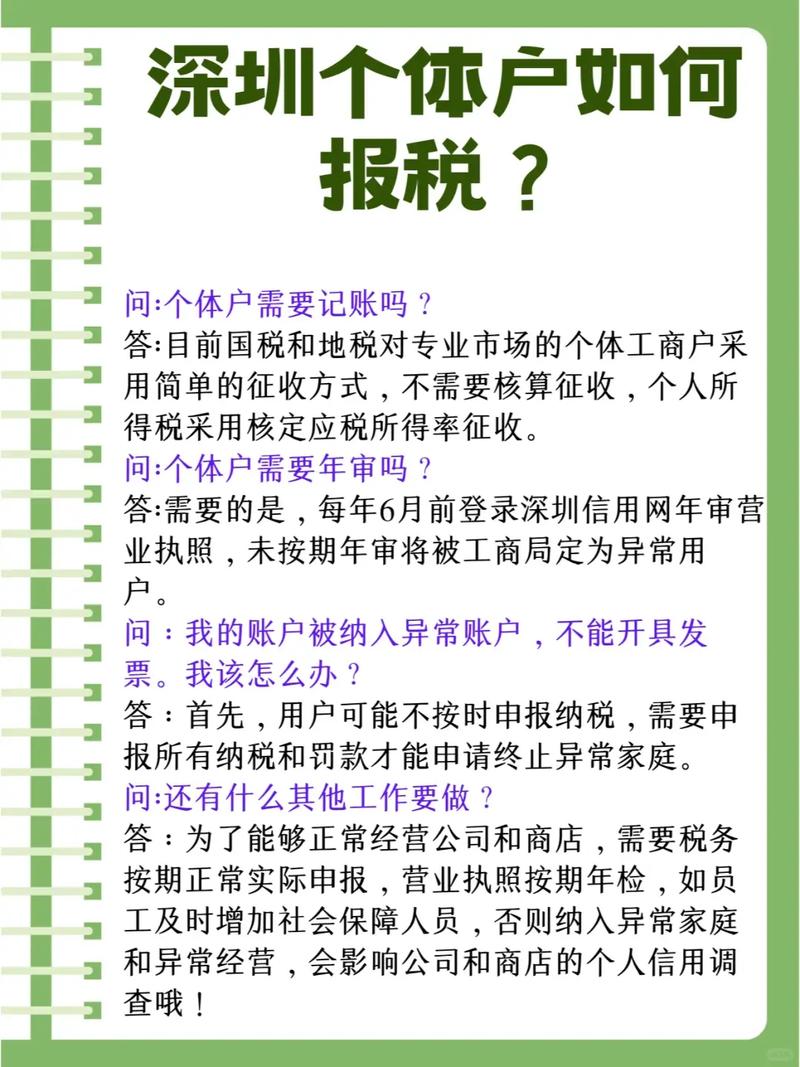

从事生产、经营的纳税人(最常见、最主要的情况)

这是税务登记最主要的适用对象,具体包括:

- 企业: 如有限责任公司、股份有限公司等。

- 企业在外地设立的分支机构和从事生产、经营的场所。

- 个体工商户。

- 从事生产、经营的事业单位。

- 其他从事生产、经营的单位: 如民办非企业单位、基金会、农民专业合作社等。

关键点: 只要你发生了“生产、经营”行为,并因此取得了应税收入,就需要在领取营业执照后的30日内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记。

非从事生产经营但法律、行政法规规定负有纳税义务的单位和个人

这类情况虽然不直接从事生产经营,但因其特定行为而产生纳税义务,也需要办理税务登记。

- 扣缴义务人: 法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人,支付个人所得的企业(代扣代缴个人所得税)、发放工资的单位等,如果其应扣未扣、应收未收税款的,税务机关应当向其追缴税款,但未要求其必须办理“开业”税务登记,在实践中,很多税务机关会要求其进行“扣缴税款登记”。

- 税法规定需要登记的其他情形: 某些特定资产(如房产、土地)的产权人,即使没有经营活动,也可能需要就房产税、城镇土地使用税等进行税务登记。

特定情况:境外企业在中国境内提供劳务

境外企业在中国境内提供工程劳务、劳务派遣等应税服务,并且在中国境内设有经营机构、场所的,或者没有设立机构、场所但有来源于中国境内的所得的,也应当向中国税务机关办理税务登记或税务备案。

不需要办理税务登记的情形(法定豁免)

与上述情况相对,以下几种情况不需要办理税务登记:

-

国家机关、个人和无固定生产、经营场所的流动性农村小商贩。

- 国家机关: 其经费来源为财政拨款,其本身不是应税经营主体。

- 个人: 指的是偶尔发生应税行为(如偶尔卖掉自己的旧物)的个人,而不是指个体工商户。

- 流动性农村小商贩: 指那些没有固定摊位、走街串巷的小规模经营者。

-

已办理了“多证合一、一照一码”登记的纳税人。

- 这是最重要的变化,目前在中国大陆,企业、农民专业合作社和个体工商户在办理工商登记(领取营业执照)时,已经通过“多证合一”制度,由工商部门将登记信息同步推送至税务机关,视为已完成了税务登记。

- 这类纳税人在领取“加载了统一社会信用代码”的营业执照后,无需再单独到税务机关办理“设立登记”,他们只需要在首次领票或需要申报时,到主管税务机关进行“信息确认”或“税种认定”,即可开始纳税申报。

总结与梳理

为了更清晰地理解,我们可以用一个表格来总结:

| 情况类别 |

具体情形 |

是否需要办理税务登记 |

备注 |

| 必须办理 |

从事生产、经营的企业、个体户、事业单位等分支机构 |

是 |

领取营业执照后30日内办理,多证合一”已自动完成。 |

| 必须办理 |

非生产经营单位但负有纳税义务(如特定资产所有人) |

是 |

根据具体税种要求办理。 |

| 特殊情形 |

扣缴义务人(如代扣个税的单位) |

部分需要 |

需办理“扣缴税款登记”或进行税务备案。 |

| 豁免不办 |

国家机关、个人、流动性农村小商贩 |

否 |

法律明确规定豁免。 |

| 已自动完成 |

已办理“多证合一”的企业、个体户等 |

视为已办 |

无需再单独申请,只需后续确认信息。 |

核心结论:

- 对于绝大多数市场主体(公司、个体户等),办理工商登记(领取营业执照)的过程,已经包含了税务登记(通过“多证合一”制度)。

- 如果你是个人(非个体户)或国家机关,则不需要办理税务登记。

- 如果你是偶尔发生应税行为的个人,也不需要办理。

- 如果你是境外企业来中国提供劳务,则需要根据规定办理税务登记或备案。

判断是否需要办理税务登记,首先要明确自己的主体身份和行为性质,对于创业者而言,多证合一”即可,办完营业执照就等于税务登记已完成,剩下的就是去税务局“报到”和核定税种了。