什么是临时税务登记?

临时税务登记是指纳税人发生了临时应税经营行为,或者设立了临时机构,或者有非固定经营收入来源等情况,需要临时从事生产经营活动而办理的一种税务登记。

常见的办理情形包括:

- 异地建筑施工、安装、修缮、装饰工程作业。

- 从事电影、戏剧、文娱体育演出。

- 举办体育、商贸、展览展销等会务活动。

- 临时性提供劳务服务。

当这些临时经营活动结束,或不再需要时,就需要办理临时税务登记注销。

申请条件(什么情况下可以申请注销?)

您需要确认您的临时经营活动已经结束,并满足以下至少一个条件:

- 经营活动完成:临时经营活动已全部完成,取得了全部收入并结清了相关税款。

- 项目终止:临时工程项目已竣工或终止。

- 许可证件到期:举办临时性会务、演出等活动,其相关批准或许可证件已到期。

- 经营期限届满:临时设立的机构或场所,其登记的经营期限已届满。

- 不再从事临时经营:因故决定提前终止临时经营活动。

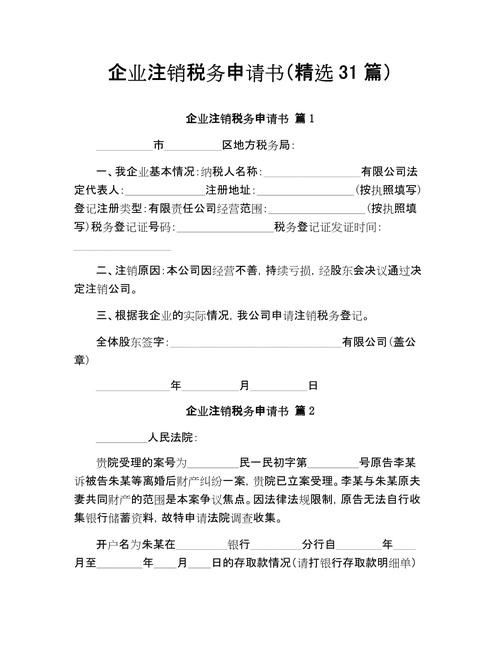

所需材料清单

办理注销时,请务必准备好以下材料原件和复印件,具体要求可能因地区税务机关而略有差异,建议提前电话咨询确认。

(一) 必备核心材料

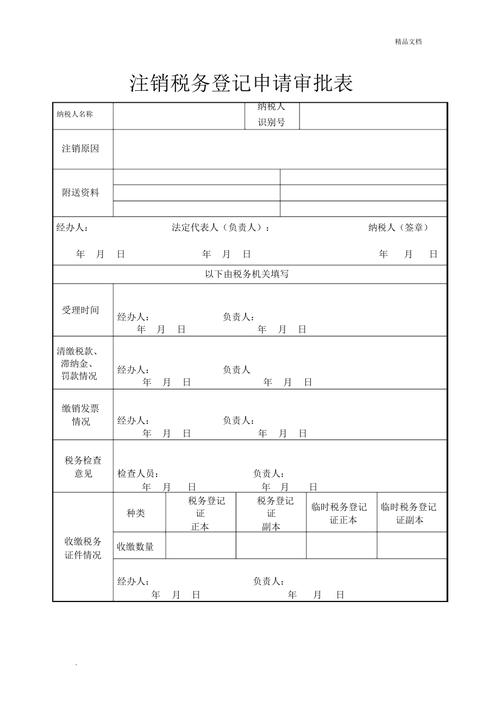

- 《清税申报表》:这是最重要的表格,用于申报应缴纳的税款、滞纳金和罚款,通常一式两份。

- 《税务登记证》正、副本:如果已经领取了纸质证件,必须全部交回。

- 经办人身份证件原件及复印件:办理人的身份证。

(二) 证明材料(根据实际情况提供)

4. 经营活动证明文件:

- 建筑工程类:项目完工证明、工程结算报告、甲方(业主)出具的完工证明等。

- 演出/会展类:活动结束证明、闭幕式通知、撤展通知等。

- 劳务服务类:服务合同已完成的有效证明。

- 发票缴销证明:已领用的所有空白发票作废或缴销的证明。

- 税务机关要求的其他资料:

- 如银行账户注销证明(如果已注销)。

- 最后一期纳税申报表及完税凭证。

- 委托代理人办理的,需提供《授权委托书》及代理人的身份证复印件。

办理流程

第一步:准备阶段

- 核对信息:确认所有应缴税款、滞纳金、罚款已结清。

- 缴销发票:将所有未使用的空白发票和已开发票的存根联全部带到办税服务厅进行缴销。

- 填写表格:领取并填写《清税申报表》。

第二步:申请阶段

- 前往办税服务厅:携带所有准备好的材料,到主管税务机关的办税服务厅。

- 取号排队:在自助终端或人工窗口取号,选择“税务注销”业务。

- 提交材料:将材料提交给税务工作人员,他们会进行初步审核。

第三步:审核阶段

- 税务受理:税务机关受理您的申请,并出具《税务事项受理通知书》。

- 后台审核:税务人员会系统核对您的纳税申报记录、发票使用情况、税款缴纳情况等,确保没有未结事项。

第四步:领取结果

- 审核通过:审核无误后,税务机关会为您办理注销手续。

- 领取证明:

- 如果是“即办”服务(目前大部分地区已实现),当场即可办结。

- 您会收到一份《清税证明》或《税务事项通知书》(注销税务登记专用),这是您税务登记已成功注销的法定凭证,请务必妥善保管。

注意事项

- 时间要求:通常在临时经营活动结束后或项目完工后的15日内,应向税务机关申请办理注销,逾期可能会产生罚款。

- 先清后销:必须先清缴所有税款、滞纳金和罚款,再缴销发票,最后才能申请注销,顺序不能乱。

- 线上线下结合:目前很多地区支持“一网通办”或“全程网上办”,您可以先在电子税务局提交注销申请,根据系统提示补正资料,然后再到办税服务厅提交纸质材料或直接在线完成,具体流程请咨询当地税务局。

- 咨询确认:由于各地政策执行细节可能不同,最稳妥的做法是在办理前,先拨打12366纳税服务热线或前往主管税务机关进行咨询,确认最新的材料清单和办理流程。

- 妥善保管注销证明:《清税证明》是您完成税务义务的重要文件,在后续的工商注销、银行账户注销等环节都可能需要用到。

模板参考:《清税申报表》填写要点

《清税申报表》通常由税务机关提供,您只需根据实际情况如实填写即可,主要填写内容包括:

- 纳税人基本信息:统一社会信用代码、纳税人名称、注册地址、办税员信息等。

- 注销原因:勾选“临时经营结束”、“项目竣工”等选项,并可以简要说明。

- 应纳税款申报:

- 填写本次经营活动期间,各项税种(如增值税、附加税、企业所得税或个人所得税等)的应纳税额、已纳税额、应补(退)税额。

- 确保所有申报数据准确无误,与您的申报记录和完税凭证一致。

- 发票使用情况:声明所有发票已缴销。

- 声明:阅读并签字确认,声明所提供资料真实、准确、完整。

填写完毕后,提交给税务机关工作人员审核即可。

祝您办理顺利!