税政策涵盖一般纳税人认定、税率规定、进项税额抵扣、税收优惠(如特定行业

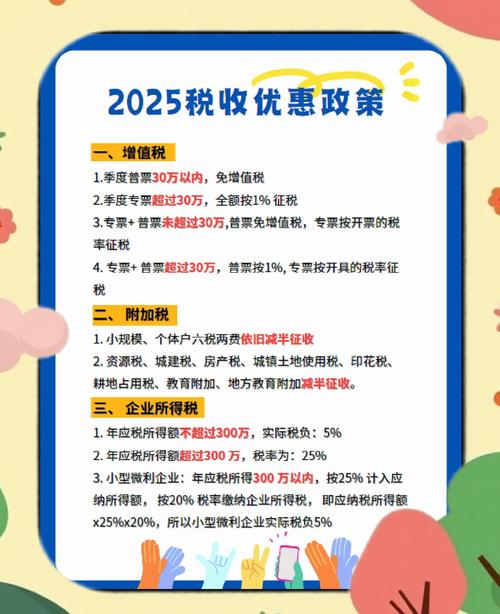

免征增值税政策:自2023年1月1日至2023年12月31日,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税,小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

减征增值税政策:自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

限额即征即退:安置残疾人就业增值税即征即退,对安置残疾人的单位和个体工商户,实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税的办法,安置的每位残疾人每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区县适用的经省人民政府批准的月最低工资标准的4倍确定。

全额即征即退:铂金及其制品即征即退,中博世金科贸有限责任公司通过上海黄金交易所销售的进口铂金,以及国内铂金生产企业自产自销的铂金,实行增值税即征即退政策;黄金交易增值税即征即退,黄金交易所会员单位通过黄金交易所销售标准黄金发生实物交割的,上海期货交易所会员和客户通过上海期货交易所销售标准黄金发生实物交割并已出库的,实行增值税即征即退的政策。

按比例即征即退:新型墙体材料增值税即征即退50%;风力发电增值税即征即退50%;资源综合利用产品及劳务根据综合利用的资源、产品和劳务不同,设置了30% 100%退税比例。

超税负即征即退:软件企业、动漫企业增值税一般纳税人销售其自行开发生产的软件产品、动漫软件,对其增值税实际税负超过3%的部分实行即征即退政策;一般纳税人提供管道运输服务、有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策;飞机维修劳务增值税实际税负超过6%的部分实行由税务机关即征即退的政策。

国债等债券利息收入增值税政策:自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税,对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

加计抵减政策:生产性服务业纳税人可享受5%加计抵减政策,生活性服务业纳税人可享受10%加计抵减政策。

问题:小规模纳税人如何选择放弃免税或减税政策开具增值税专用发票?

问题:小规模纳税人在预缴地实现的月销售额超过10万元,如何预缴增值税?