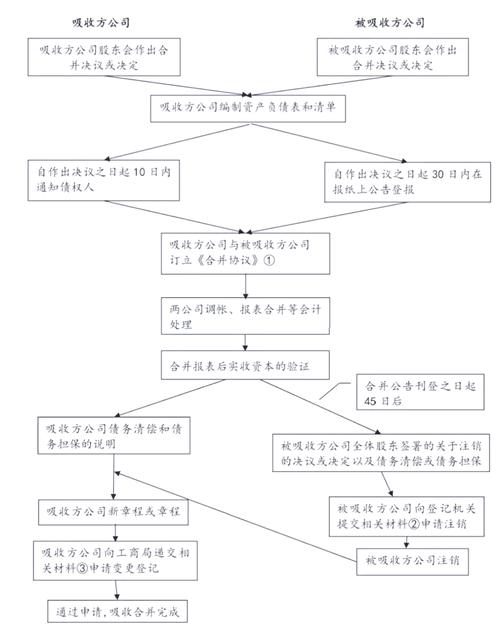

企业在进行吸收合并时,可以根据是否符合特定条件,选择不同的税务处理方式,这将直接导致税负的巨大差异。

| 特征 | 一般性税务处理 | 特殊性税务处理 |

|---|---|---|

| 税务原则 | “视同销售”原则,合并中被合并企业的各项资产、负债均按公允价值转让,确认相关所得或损失。 | “免税重组”原则,符合条件的合并,可以暂不确认相关资产的转让所得或损失。 |

| 适用条件 | 不满足特殊性税务处理的所有条件。 | 必须同时满足以下5个条件: 具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。 企业重组后的连续12个月内,不改变重组资产原来的实质性经营活动。 企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。 股权支付比例不低于交易总额的85%。 具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。(重复强调,是核心) |

| 税务影响 | 税负高,但清晰。 被合并方:需要立即就资产转让所得缴纳企业所得税。 合并方:接受的资产、负债按公允价值确定计税基础。 被合并方股东:需要就股权转让所得缴纳个人所得税或企业所得税。 |

税负低,但有条件。 被合并方:不确认全部资产的转让所得或损失,唯一例外:不动产/土地使用权转让所得,可以分期缴纳(符合特定条件)。 合并方:接受的资产、负债按原账面净值确定计税基础。 被合并方股东:不确认股权转让所得或损失。 |

| 优点 | 操作简单,税务处理清晰,无需过多论证。 | 递延纳税,避免了合并当期产生巨额税款,减轻企业现金流压力。 |

| 缺点 | 合并当年可能产生高额税负,影响企业现金流和利润。 | 条件苛刻,程序复杂(需向税务机关申请备案),未来资产处置时计税基础较低,可能导致未来税负增加。 |

这是税务处理中最核心的部分,直接决定了合并的整体税负。

A. 选择一般性税务处理

B. 选择特殊性税务处理

被合并企业将其不动产、土地使用权、货物等转让给合并企业,属于增值税的征税范围,应按规定缴纳增值税。

被合并企业转让国有土地使用权、地上建筑物及其附着物(即“房地产”)并取得收入,应按规定缴纳土地增值税。

| 税种 | 一般性税务处理 | 特殊性税务处理 |

|---|---|---|

| 企业所得税 | 立即确认资产转让所得 | 暂不确认(不动产/土地可分期) |

| 增值税 | 征收(不符合“三不一转”条件时) | 不征收(符合“三不一转”条件) |

| 土地增值税 | 征收 | 暂不征收 |

| 印花税 | 缴纳 | 免征 |

| 契税 | 缴纳 | 免征 |

最终建议: 企业吸收合并的税务处理是一项系统工程,强烈建议聘请专业的税务师、律师和会计师组成团队,结合企业自身的财务状况、战略目标和合并的具体条款,进行全面的税务筹划,选择特殊性税务处理虽然可以递延纳税,但需要满足严格的条件并进行复杂的备案程序,务必谨慎操作。

#企业吸收合并税务处理合规操作#吸收合并税务处理合规操作步骤#企业吸收合并税务合规处理方法