核心概念:什么是吸收合并的特殊税务处理?

我们拆解一下两个核心概念:

-

吸收合并:指一家或多家公司(被合并方)将其全部资产、负债、劳动力、业务等转让给另一家存续公司(合并方),被合并方在合并后注销法人资格,简单说,大鱼吃小鱼”,小鱼消失,大鱼继续存在。

-

特殊税务处理:也称为“免税重组”或“递延纳税”,在符合特定条件的前提下,合并交易中暂时不确认资产转让所得或损失,相关资产的计税基础按原账面价值确定,从而避免了在交易当期产生巨额的税负(如企业所得税)。

核心目的:不是真的“免税”,而是“递延纳税”,将纳税义务递延到未来资产(股权)被处置时,从而缓解合并方在交易初期的现金流压力,鼓励企业进行符合国家产业政策的重组。

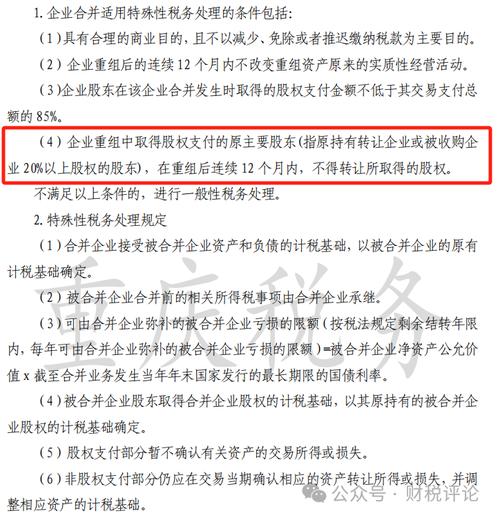

适用条件(硬性门槛)

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)及相关后续文件,要享受特殊税务处理,必须同时满足以下五个条件:

-

具有合理的商业目的

解释:交易的主要目的不是为了避税,而是出于正常的商业战略考虑,如扩大市场份额、整合产业链、获取关键技术或人才等,这是所有税收优惠的“反避税”核心条款。

-

企业重组后的连续12个月内不改变原来的经营活动

解释:合并完成后,在未来的12个月内,存续公司(合并方)不能大规模地改变被合并方原有的主营业务,这确保了重组的“真实性和连续性”。

-

重组交易中,股权支付金额不低于交易总额的85%

- 这是最关键的数量指标。

- 股权支付:指合并方(存续公司)以其本公司的股权、股份作为支付对价。

- 非股权支付:指现金、银行存款、应收款项、本企业或其控股企业股权以外的有价证券、存货、固定资产、其他资产以及承担债务等。

- 计算公式:

股权支付金额 / (股权支付金额 + 非股权支付金额) ≥ 85%

- 举例:A公司吸收合并B公司,B公司净资产公允价值为1亿元,A公司支付了8000万元的本公司股权(股权支付)和2000万元现金(非股权支付),股权支付比例为 8000 / (8000 + 2000) = 80% < 85%,该交易不能适用特殊税务处理。

-

原股东(被合并方的股东)在重组后连续12个月内,不得转让所取得的合并方股权

解释:被合并方的股东,在拿到合并方的股票后,必须在至少12内“锁仓”,不能卖出这些股票,这防止了股东通过“免税重组”后立即套现,从而实现递延避税的目的。

-

重组中涉及的各方(合并方、被合并方、被合并方股东)均为境内居民企业

解释:特殊税务处理主要适用于居民企业之间的重组,如果涉及非居民企业,处理规则会更复杂。

特殊税务处理的具体方法(如何操作)

如果满足了上述所有条件,交易各方可以按照以下方式进行税务处理:

被合并方的税务处理

- 不确认资产的转让所得或损失。

- 被合并方的全部资产和负债,均按其原账面价值(而非公允价值)转移给合并方。

- 税务后果:被合并方在注销法人资格前,不需要就资产转让行为缴纳企业所得税。

合并方的税务处理

- 接收的资产和负债,按被合并方的原账面价值计税。

- 这意味着,合并方在计算未来资产折旧、摊销或结转成本时,其计税基础是资产的历史成本,而不是公允价值。

- 税务后果:合并方不会因为接收了高估的资产(公允价值 > 历史成本)而在未来多缴税,也不会因为接收了低估的资产而少缴税,这保持了税收的连续性。

被合并方股东的税务处理

- 股东取得合并方股权的计税基础,以其在被合并方原有股权的计税基础确定。

- 这是对股东层面的递延纳税。

- 举例:

- 甲公司股东A持有甲公司股权,计税基础为100万元。

- A公司用甲公司股权换取了合并方B公司的股权。

- 在特殊税务处理下,A取得B公司股权的计税基础仍为100万元。

- 未来:当A未来卖出B公司的股权时,其股权转让所得/损失 = 卖出价格 - 100万元(计税基础),纳税义务被递延到了资产处置环节。

与一般税务处理的对比

为了更好地理解特殊税务处理的优越性,我们看一个对比表格:

| 项目 |

一般税务处理(应税重组) |

特殊税务处理(免税重组) |

| 适用条件 |

不满足特殊税务处理的任一条件 |

同时满足五个严格条件 |

| 被合并方 |

确认全部资产转让所得或损失,并缴纳企业所得税。 |

不确认资产转让所得或损失。 |

| 合并方 |

接收的资产和负债,按公允价值确定计税基础。 |

接收的资产和负债,按被合并方原账面价值确定计税基础。 |

| 被合并方股东 |

确认股权转让所得或损失,缴纳个人所得税或企业所得税,计税基础为公允价值。 |

暂不确认股权转让所得或损失,取得的新股权计税基础为原股权的计税基础。 |

| 现金流影响 |

交易当年产生高额税负,占用大量现金流。 |

交易当年无税负,现金流压力小。 |

| 未来税负 |

未来资产折旧/摊销基于公允价值,可能多缴税。 |

未来资产折旧/摊销基于历史成本,税负相对确定。 |

案例分析

背景:

- 合并方(A公司):计划收购B公司。

- 被合并方(B公司):净资产账面价值5000万元,公允价值8000万元。

- B公司股东:张三和李四,股权计税成本合计为1000万元。

- 交易对价:A公司以本公司股权作价8000万元,另支付现金2000万元,总价1亿元。

- 股权支付比例:8000 / 10000 = 80% < 85%。 不满足条件。

分析:

由于股权支付比例不足85%,该交易不能适用特殊税务处理,只能按一般税务处理。

税务处理(一般税务处理):

-

B公司层面:

- 资产转让所得 = 公允价值 - 账面价值 = 8000万 - 5000万 = 3000万元。

- B公司需就这3000万元缴纳企业所得税(假设税率25%),即 750万元。

-

B公司股东(张三和李四)层面:

- 股权转让所得 = 收到的对价 - 股权计税成本 = 1亿元 - 1000万 = 9000万元。

- 股东需就这9000万元缴纳个人所得税或企业所得税(假设税率20%),即 1800万元。

在一般税务处理下,整个交易在当年产生的总税负高达 750万 + 1800万 = 2550万元,这对交易双方都是巨大的现金压力。

操作流程与备案

选择特殊税务处理并非自动生效,需要履行备案程序:

- 准备资料:交易各方需要准备详细的重组商业目的说明、交易方案、股权支付比例计算、各方承诺函等文件。

- 申报备案:在重组业务完成当年企业所得税年度申报时,向主管税务机关提交《企业重组所得税特殊性税务处理备案报告表》及相关资料。

- 税务机关审核:税务机关会对资料进行审核,确认是否符合条件。

- 后续管理:享受特殊税务处理后,相关各方需在未来12个月内持续满足条件,并保留好相关凭证以备税务机关后续核查。

吸收合并的特殊税务处理是一项强大的税收优惠政策,但它的“门槛”也很高,企业在进行并购重组决策时,必须:

- 事前规划:在交易结构设计之初,就要评估是否可能满足特殊税务处理的条件。

- 专业咨询:强烈建议聘请专业的税务师、律师和会计师团队进行方案设计和论证。

- 权衡利弊:虽然特殊税务处理能解决当期税负问题,但未来资产的计税基础较低,可能在未来处置时产生更高税负,需要结合长期战略进行综合考量。

- 合规操作:严格按照规定准备资料、履行备案程序,避免因程序瑕疵导致税收优惠被取消,甚至产生税务风险。