这是一个在中国税收体系中非常重要的身份,理解它对于企业主和财务人员来说至关重要。

一般纳税人 是中国增值税纳税人的一种身份认定,它指的是年应征增值税销售额超过财政部和国家税务总局规定的小规模纳税人标准,并且会计核算健全,能够提供准确税务资料的企业和个体工商户。

你可以把它理解为:

管理机关:这个身份的认定、管理和税收征缴都是由 国家税务总局 及其下属的各地税务局负责的。

企业要被认定为一般纳税人,通常需要满足以下条件之一:

年销售额标准(主要途径):

主动申请(即使未达标):

特定行业强制登记:

对于一些特定行业(如生产、提供应税劳务等),即使年销售额未达标,只要符合条件,也可能被要求登记为一般纳税人。

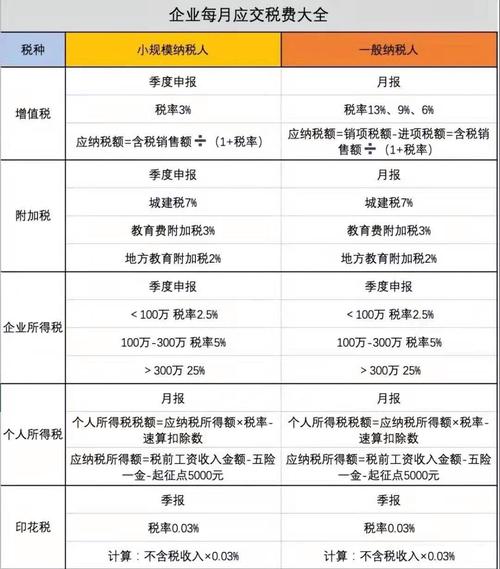

计算方法(销项 - 进项):

发票类型:

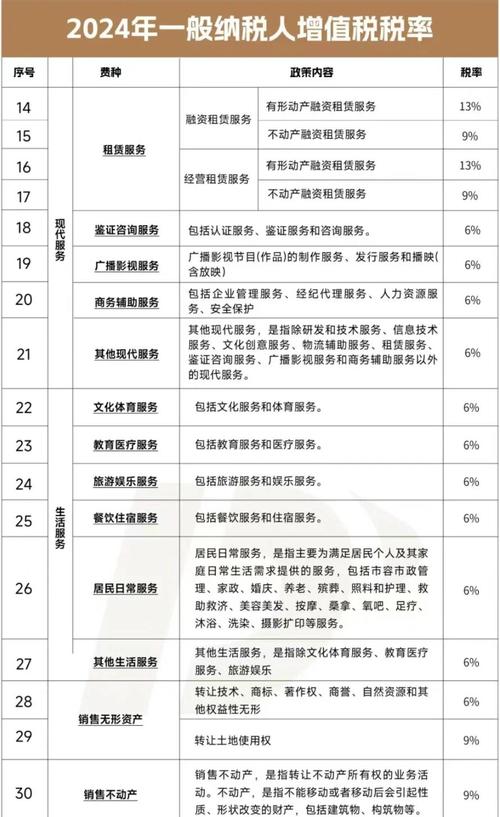

税率:

税负更轻(对于利润率高的企业):

由于可以抵扣采购环节的进项税,企业实际承担的税负是其增值部分对应的税额,如果企业的成本高、增值部分少,税负会比小规模纳税人低。

业务发展的必需:

财务和信誉的体现:

成为一般纳税人要求企业有健全的会计核算制度,这在一定程度上也代表了企业更规范、更专业。

税务处理更复杂:

税务合规风险高:

发票管理、进项抵扣等环节如果处理不当,很容易产生税务风险,可能导致罚款甚至更严重的后果。

税负压力(对于初创或利润低的企业):

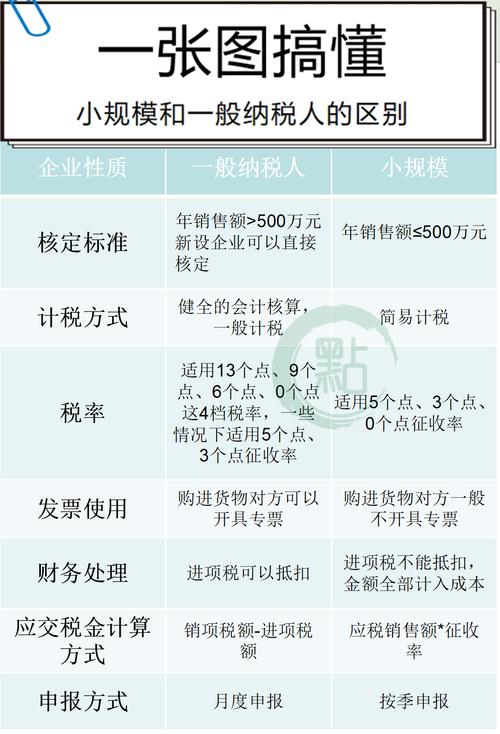

| 特征 | 一般纳税人 | 小规模纳税人 |

|---|---|---|

| 认定标准 | 年销售额 > 500万元(或主动申请) | 年销售额 ≤ 500万元 |

| 计税方法 | 抵扣制:销项税 - 进项税 | 简易征收:销售额 × 征收率 |

| 发票开具 | 可自行开具 增值税专用发票 和普通发票 | 只能开具 增值税普通发票(可代开专票) |

| 税率/征收率 | 税率:13%, 9%, 6% 等 | 征收率:3%(目前有减按1%征收的优惠) |

| 进项抵扣 | 可以抵扣符合条件的进项税 | 不可以抵扣进项税 |

| 会计核算 | 要求严格,必须建账,账务处理复杂 | 要求相对简单,可以不建复杂账簿 |

| 优势 | 税负可能更低,利于业务拓展,客户认可度高 | 计税简单,税务处理简单,发票管理风险低 |

| 劣势 | 税务处理复杂,合规风险高,现金流压力大 | 税负可能较重,无法开具专票,发展受限 |

“国家税务总局一般纳税人”是一个代表着企业规模、规范程度和业务潜力的税务身份。

何时选择成为一般纳税人?

何时选择保留小规模纳税人身份?

最终决定前,强烈建议咨询专业的会计师或税务顾问,根据企业的具体业务、客户结构和未来规划,进行综合测算和评估,选择最适合企业发展的税务身份。

#一般纳税人认定标准2023变化#一般纳税人税务处理新规#一般纳税人认定条件最新调整