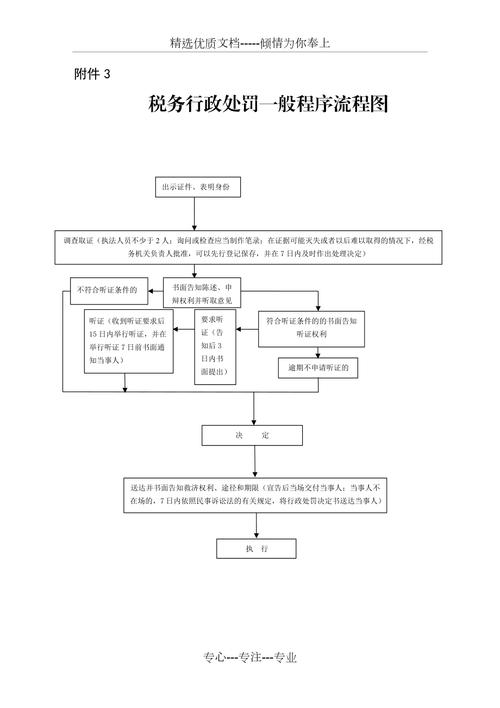

税务行政处罚的主要种类

这些处罚措施旨在纠正纳税人的违法行为,维护税收征管秩序,可以分为财产罚、行为罚和声誉罚三大类。

财产罚

这类处罚直接针对纳税人的经济利益,是最常见的税务行政处罚。

罚款

- 定义:税务机关强制违反税收法律、行政法规的纳税人、扣缴义务人,在一定期限内缴纳一定数额货币的处罚。

- 特点:这是税务行政处罚中最核心、最常用的手段,罚款的数额通常与涉税金额、违法情节的严重程度挂钩。

- 常见情形:

- 未按规定办理税务登记、账簿凭证管理、纳税申报等。

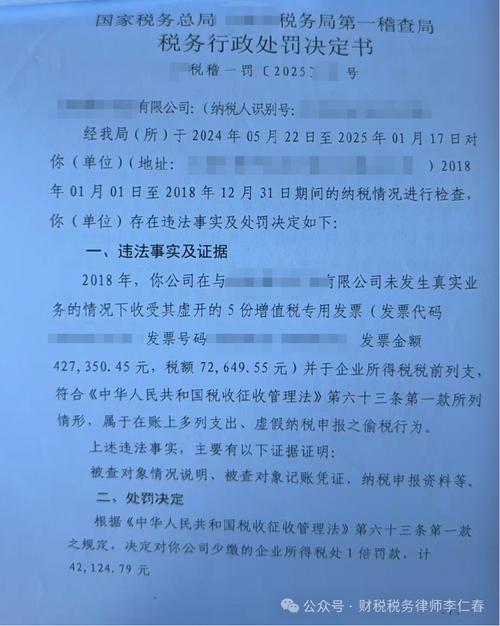

- 偷税、逃税、骗税、抗税等。

- 不配合税务机关进行税务检查等。

没收违法所得、没收非法财物

- 定义:

- 没收违法所得:将纳税人通过违法行为获得的全部收入或利益收归国有,通过虚开发票骗取的税款返还。

- 没收非法财物:将用于违法活动的工具、物品等收归国有,伪造的发票、印章等。

- 特点:旨在消除违法行为带来的不当利益,防止其再次利用。

行为罚

这类处罚限制或剥夺纳税人的特定权利或资格,促使其停止违法行为。

责令限期改正

- 定义:税务机关要求纳税人在规定期限内,自行纠正其税收违法行为,这通常是其他行政处罚的前置程序,也可以单独作为一种处罚。

- 特点:具有教育性和引导性,给予纳税人自我纠正的机会。

- 常见情形:纳税人申报的税种错误,税务机关会先“责令限期改正”。

停止出口退税权

- 定义:税务机关对从事出口业务的纳税人,因其在出口退税方面存在违法行为(如骗取出口退税),而暂停或取消其出口退税资格的处罚。

- 特点:这是一种资格罚,直接影响企业的现金流和国际贸易活动,处罚力度较大。

声誉罚

这类处罚通过损害纳税人的声誉,形成社会监督和压力,促使其守法。

吊销税务许可证件

- 定义:税务机关依法取消纳税人已取得的、从事特定涉税活动的许可或资格。

- 特点:这是最严厉的行政处罚之一,直接剥夺了纳税人的经营资格。

- 常见情形:纳税人严重违反税收法规,情节特别恶劣,通过暴力、威胁等方式拒不缴纳税款(抗税),或多次从事严重税收违法行为。

补充说明:收缴发票”

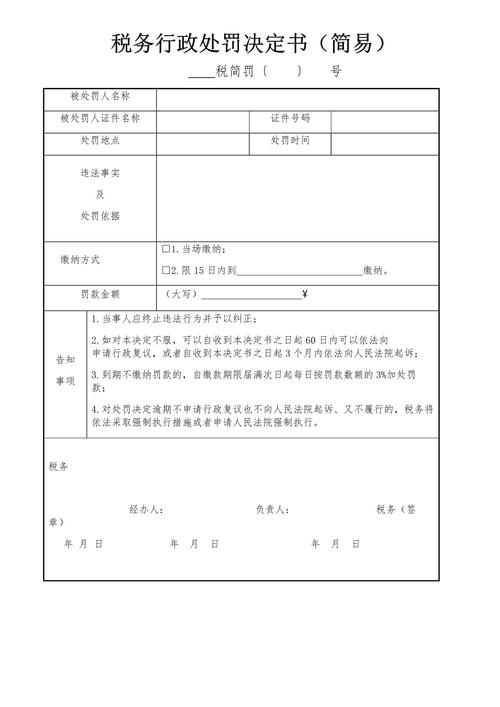

在实践中,税务机关还有一种常用的管理措施:收缴或者停止发售发票。

- 法律依据:《税收征管法》第七十二条规定:“从事生产、经营的纳税人、扣缴义务人有本法规定的税收违法行为,拒不接受税务机关处理的,税务机关可以收缴其发票或者停止向其发售发票。”

- 性质:虽然它常与行政处罚一同使用,它更偏向于一种行政强制措施或行政管理手段,而不是行政处罚,其目的是通过控制企业关键的财务工具(发票)来“倒逼”其接受处理和纠正违法行为,但如果在收缴或停止发售的同时,伴随有罚款等其他处罚,则整个行为就构成了行政处罚的组合。

总结表格

| 处罚种类 |

|

法律依据 |

性质 |

| 罚款 |

强制缴纳一定数额的货币 |

《行政处罚法》、《税收征管法》 |

财产罚 |

| 没收违法所得 |

收缴通过违法获得的利益 |

《行政处罚法》、《税收征管法》 |

财产罚 |

| 没收非法财物 |

收缴用于违法活动的物品 |

《行政处罚法》、《税收征管法》 |

财产罚 |

| 责令限期改正 |

要求在规定期限内自我纠正 |

《行政处罚法》、《税收征管法》 |

行为罚 |

| 停止出口退税权 |

暂停或取消出口退税资格 |

《税收征管法》 |

行为罚(资格罚) |

| 吊销税务许可证件 |

取消特定涉税活动的资格 |

《行政处罚法》、《税收征管法》 |

声誉罚(资格罚) |

| 收缴/停止发售发票 |

收回或停止提供发票(常作为强制措施) |

《税收征管法》 |

行政强制措施/管理手段 |

税务行政处罚种类多样,税务机关会根据纳税人违法行为的性质、情节、社会危害程度等因素,依法选择一种或多种处罚措施并罚,以达到惩戒与教育相结合的目的。