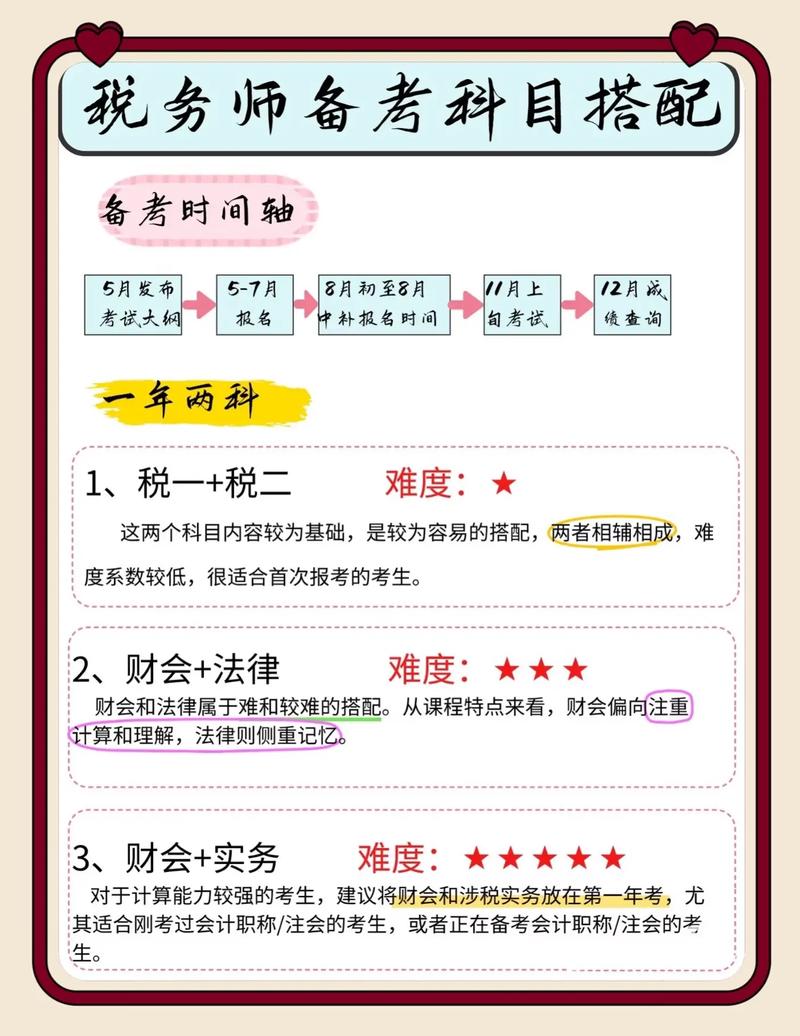

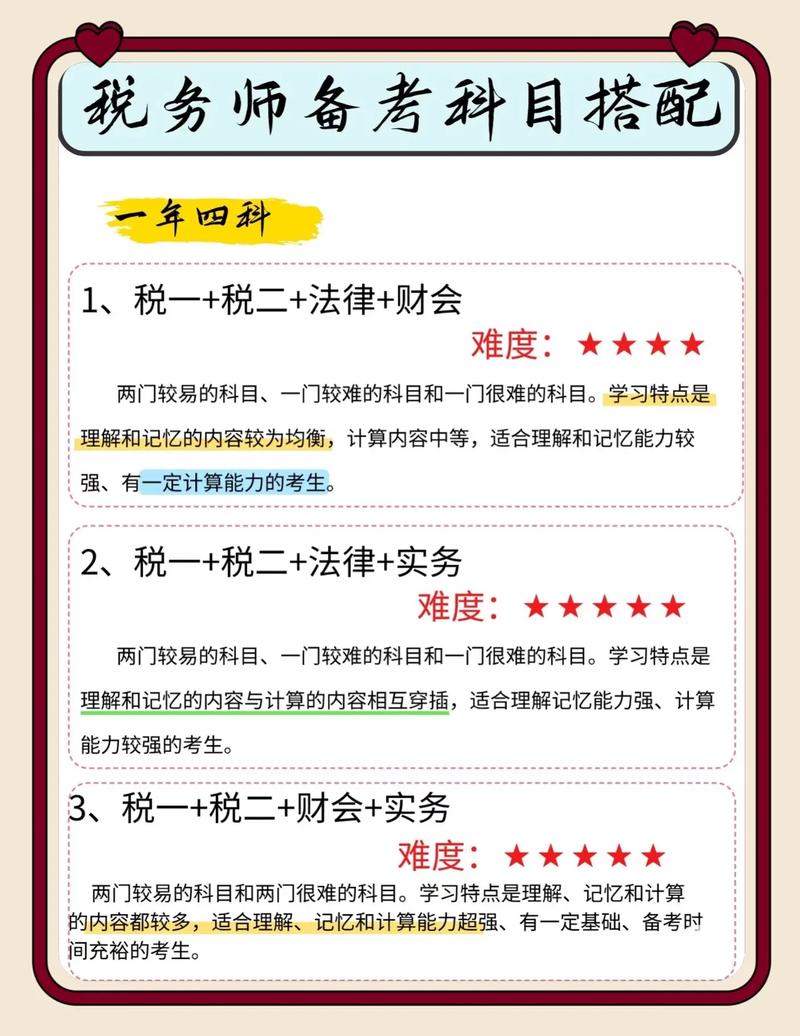

2025年是税务师考试制度进行改革后的第一年,根据2025年发布的《税务师职业资格制度暂行规定》和2025年发布的《税务师职业资格考试实施办法》,从2025年度起,原注册税务师执业资格制度转变为税务师职业资格制度,2025年的考试科目和形式也随之发生了重大变化。

2025年税务师考试科目(共5科)

2025年的税务师考试科目共有5门,考生需在连续5个考试年度内通过全部5个科目,方可取得税务师职业资格证书,这5个科目分别是:

-

《税法一》

- :以中国实体法税收中的核心税种为主,包括增值税、消费税、车辆购置税、关税、资源税和土地增值税等。

- 特点:基础性最强,是学习其他科目的基石,计算题和应用题较多。

-

《税法二》

- :以中国实体法税收中的所得税和其他税种为主,包括企业所得税、个人所得税、印花税、房产税、城镇土地使用税、契税等。

- 特点:与《税法一》紧密相关,同样是基础科目,侧重于理解税收政策法规在具体企业和个人中的应用。

-

《涉税服务实务》

- :综合性最强,内容涵盖税务代理、税务咨询、税务审查、纳税申报、税务行政复议与诉讼等实务操作。

- 特点:注重实务操作能力,需要综合运用《税法一》和《税法二》的知识,考试中包含主观题(如简答题、综合分析题),对考生的综合分析和文字表达能力要求较高。

-

《涉税服务相关法律》

- :与税务服务相关的法律知识,包括行政法律制度、民商法律制度、刑事法律制度和诉讼法律制度等。

- 特点:法律条文多,记忆量大,需要理解并准确应用,它为税务师在执业过程中处理法律问题提供了依据。

-

《财务与会计》

- :分为两部分,一是财务管理(如投资、筹资、营运资金管理等),二是财务会计(如资产、负债、所有者权益、收入、费用、利润的核算及财务报表编制)。

- 特点:计算量和专业性都比较大,要求考生具备一定的会计和财务管理基础。

2025年考试的重要特点(与改革前对比)

了解2025年的考试特点,对于理解整个税务师考试的变革至关重要:

-

考试名称变更:

- 改革前:注册税务师(CTA)考试。

- 改革后:税务师职业资格考试。

-

考试科目调整:

- 改革前:《税法(一)》、《税法(二)》、《税务代理实务》、《财务与会计》、《税法》。

- 改革后:将原来的《税法》科目拆分并融入了新体系,形成了现在的《税法一》、《税法二》、《涉税服务实务》、《涉税服务相关法律》和《财务与会计》这5科。《涉税服务相关法律》取代了原来的《税收相关法律》,内容范围有所调整。

-

成绩管理周期:

- 改革前:成绩滚动周期通常为2年或3年(不同时期有变化)。

- 改革后(2025年起):实行5年为一个周期的滚动管理办法,即考生应在连续5个考试年度内通过全部应试科目;免试人员则应在连续4个考试年度内通过应试科目。

-

报名条件放宽:

改革后,降低了报考门槛,更多符合条件的人员可以报名参加考试,推动了税务师行业的人才队伍建设。

2025年税务师考试的科目是“五税一法一实务”,即《税法一》、《税法二》、《涉税服务相关法律》、《财务与会计》和《涉税服务实务》,这次改革标志着税务师考试进入了职业资格评价的新阶段,其科目设置更加科学、系统,也更贴近实际工作的需求。