这份文件是现行企业所得税汇算清缴工作的核心操作规程,于2025年12月发布,并自2025年1月1日起施行,至今(尽管后续有部分调整,但其核心框架依然有效)仍是指导企业进行年度企业所得税申报和缴纳的最重要依据之一。

文件核心概述

40号公告的全称是《国家税务总局关于发布〈企业所得税汇算清缴管理办法〉的公告》,它系统地规定了企业所得税汇算清缴的定义、范围、时间、流程、申报、法律责任以及税务机关的管理要求。

这份文件回答了以下几个核心问题:

- 什么是汇算清缴? (定义)

- 谁需要做汇算清缴? (范围)

- 什么时候做? (时间)

- 怎么做? (流程与申报)

- 不做的后果是什么? (法律责任)

主要内容解读

定义与范围

- 定义:汇算清缴,是指纳税人在纳税年度终了后,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

- 范围:查账征收和核定应税所得率征收的企业所得税纳税人。

- 注意:实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

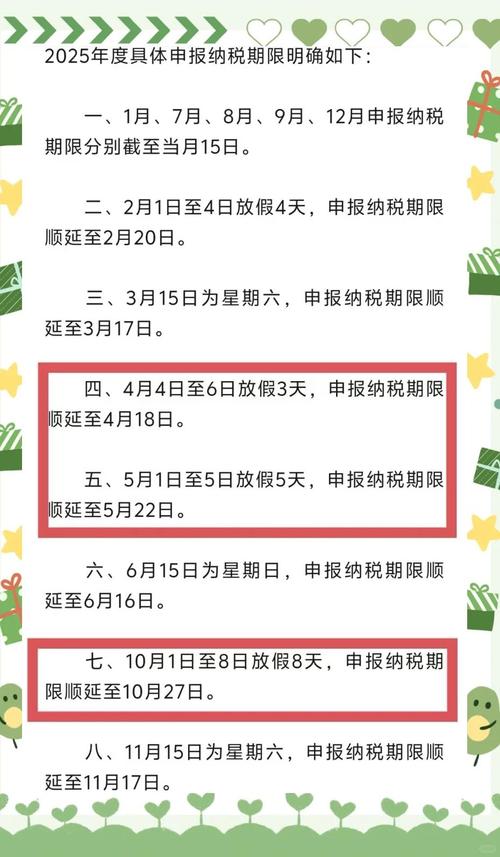

时间要求

汇算清缴的核心流程

40号公告将汇算清缴流程清晰地划分为四个步骤:

第一步:年度纳税申报

- 纳税人应在年度终了后5个月内,填写《中华人民共和国企业所得税年度纳税申报表(A类,2025年版)》及其附表,向主管税务机关办理年度申报。

- 数据基础:申报的依据是企业的会计核算结果,但需要进行纳税调整,将会计利润调整为税法规定的应纳税所得额。

第二步:结清税款

- 纳税人应根据年度纳税申报表确定的应纳税额,减除已预缴的税额,计算出应补(退)税额,并在5月31日前结清应补缴的税款或申请办理退税。

第三步:提交相关资料

- 纳税人办理年度申报时,应根据税务机关的要求,附报以下资料:

- 年度财务会计报告。

- 纳税人当期(月度或季度)的财务会计报告。

- 与纳税人生产经营、财务状况、成本费用、利润分配等相关的其他重要资料。

- 税务机关要求报送的其他资料。

- 注意:随着电子税务局的普及,很多资料的提交方式已变为电子化上传,但基本要求不变。

第四步:后续管理

- 税务机关受理纳税人的年度申报后,会进行审核。

- 审核方式包括:案头审核和实地审核。

- 案头审核:主要是对申报的逻辑性、完整性、数据准确性进行审核。

- 实地审核:税务机关可能对企业进行实地检查,核实申报数据的真实性。

- 如果税务机关在审核中发现申报不实,会进行纳税评估或税务稽查,并可能要求纳税人补缴税款、滞纳金,并处以罚款。

40号公告的重要意义与影响

- 明确纳税人主体责任:40号公告强调了汇算清缴是纳税人的自行申报行为,企业必须对自己的申报结果负责,这要求企业具备更强的税务合规意识和专业能力。

- 规范申报行为:文件详细规定了申报的表单、时间、流程和所需资料,为全国范围内的汇算清缴工作提供了统一、规范的指引,减少了操作上的混乱。

- 强化风险管理:文件明确了税务机关的后续管理权,包括案头审核、实地检查、纳税评估和稽查,这提醒企业,汇算清缴不是简单地填一张表就结束了,税务机关的“事后监管”非常严格,弄虚作假的风险极高。

- 奠定征管基础:这份公告是金税工程三期及后续智慧税务建设中,企业所得税管理模块的重要基石,它为税务机关利用大数据进行风险分析和精准监管提供了制度依据。

与后续政策的衔接

虽然40号公告是现行有效的核心文件,但企业在实际操作中,还需要结合其他最新的政策,

- 申报表体系的更新:40号公告最初配套的是2025版申报表,后来,为了适应新的税收政策(如研发费用加计扣除、固定资产加速折旧等),国家税务总局先后出台了2025年修订版和2025年修订版的申报表,企业在申报时,应根据当年的政策要求,使用正确的申报表版本。

- 政策更新:汇算清缴的核心是纳税调整,企业必须密切关注每年发布的最新税收政策,

- 广告费和业务宣传费、业务招待费等扣除比例的调整。

- 研发费用加计扣除政策的加计比例和适用范围的变化。

- 资产损失税前扣除的申报要求。

- 小型微利企业的优惠政策等。

国家税务总局公告2025年第40号是企业进行年度企业所得税汇算清缴的“根本大法”,它确立了“企业自算、自行申报、税务机关事后监管”的现代征管模式。

对于企业财务和税务人员而言,理解并掌握40号公告的要求是基本职责,在实际操作中,应做到:

- 熟悉流程:清楚申报、缴款、报备的时间节点。

- 准确核算:正确进行会计核算和纳税调整。

- 合规申报:按时、如实填写并提交申报表及附列资料。

- 持续学习:紧跟最新的税收政策,确保每一项调整都有法可依。

这份文件的重要性不言而喻,是每个中国企业(除核定定额征收外)每年都必须面对和完成的关键税务事项。