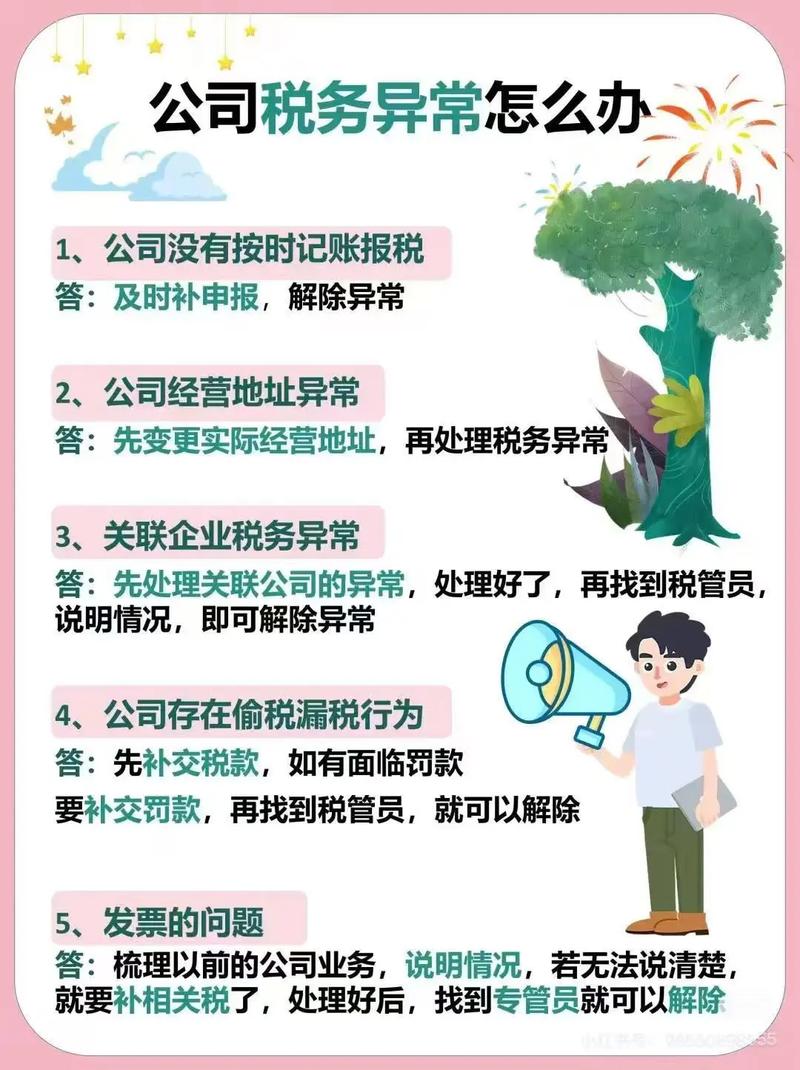

核心视角一:税务问题如何导致企业整体经营绩效下降

这种情况最常见,也最致命,税务问题不仅仅是“少缴税”或“多缴税”那么简单,它会像“癌细胞”一样侵蚀企业的健康,最终体现在财务报表的净利润、现金流和业务增长上。

直接财务损失(“硬伤”)

-

税务罚款与滞纳金

- 原因:申报逾期、申报数据错误、偷税漏税等。

- 绩效影响:

- 直接侵蚀利润:罚款和滞纳金是纯粹的现金支出,没有任何价值创造,直接减少净利润。

- 现金流紧张:额外支出加剧了企业的现金流压力,可能导致无法按时支付供应商货款、员工工资,影响正常运营。

- 案例:一家企业因财务人员疏忽,季度企业所得税申报晚了10天,被税务机关处以罚款和每日万分之五的滞纳金,虽然金额不大,但暴露了流程管理的漏洞。

-

税负过高

- 原因:

- 缺乏税务筹划:没有充分利用国家的税收优惠政策(如研发费用加计扣除、高新技术企业税收优惠、小微企业普惠性政策等)。

- 业务模式不合理:商业模式和交易结构没有进行税务优化,导致整体税负偏高。

- 对政策理解不深:未能及时跟进和理解新的税收法规,错失节税机会。

- 绩效影响:

- 降低净利润率:同等收入下,更高的税负意味着更少的利润,直接影响股东回报和再投资能力。

- 削弱市场竞争力:高成本结构使企业在价格竞争中处于劣势。

- 案例:一家科技企业没有及时申请高新技术企业认定,导致25%的企业所得税率,而如果成功认定,税率可降至15%,每年多出数百万的利润可用于研发和市场扩张。

-

税务稽查风险与补缴税款

- 原因:账务处理不规范、内外账两套、关联交易定价不合理、虚开发票等。

- 绩效影响:

- 巨额资金占用:一旦被稽查并认定存在偷税漏税,需要补缴大额税款、滞纳金和罚款,可能导致企业资金链断裂。

- 声誉受损:被税务机关公示或被媒体曝光,严重损害企业品牌形象,影响客户、投资者和合作伙伴的信心。

- 案例:某制造企业通过关联方转移定价避税,被税务机关进行特别纳税调整,不仅补缴了数千万税款,还被处以罚款,导致年度由盈转亏。

间接运营风险与机会成本(“内伤”)

-

管理精力分散

- 原因:管理层和财务团队需要花费大量时间应对税务检查、准备资料、解释说明,而不是专注于核心业务(如产品研发、市场开拓、客户服务)。

- 绩效影响:

- 战略执行偏差:管理层注意力被转移,可能导致公司战略无法有效落地。

- 运营效率低下:核心团队被“救火式”的税务问题拖累,日常运营效率下降。

-

融资与信用受损

- 原因:税务信用评级(如纳税信用A级、B级、M级、D级)较低,或有税务违法记录。

- 绩效影响:

- 融资困难:银行和投资机构在尽职调查时会重点审查企业的税务合规性,税务问题会大大增加融资难度或提高融资成本。

- 商业合作受限:一些大型企业或政府项目会将良好的纳税信用作为供应商准入的门槛。

-

错失发展机遇

- 原因:因税务问题导致现金流紧张或信用受损,企业无法抓住市场扩张、并购、技术升级等关键发展机遇。

- 绩效影响:

- 增长停滞:错失机遇等于放弃了未来的增长空间,导致企业在竞争中落后。

- 案例:一家企业本计划用自有资金投资一条新的生产线,但因前期被税务稽查占用大量资金,导致投资计划搁置,被竞争对手抢占市场。

核心视角二:税务管理部门本身的绩效问题

这种情况是指,将税务管理视为一个独立的职能部门,其自身的绩效不达标,从而影响公司整体。

合规性绩效问题

- 原因:

- 流程缺失或混乱:没有建立标准化的税务申报、发票管理、税务档案流程。

- 人员专业能力不足:税务人员对税法理解不透彻,操作失误频发。

- 信息系统落后:仍在用Excel手工处理税务数据,效率低且易出错。

- 绩效表现:

- 申报错误率高:频繁出现申报数据错误,引发税务风险。

- 申报逾期:无法按时完成申报,导致罚款。

- 税务档案管理混乱:在应对稽查时无法及时提供完整、准确的资料。

效率性绩效问题

- 原因:

- 重复性工作多:大量时间耗费在数据收集、手工计算等低价值劳动上。

- 缺乏自动化工具:没有使用税务管理软件或RPA(机器人流程自动化)工具。

- 跨部门协作不畅:与财务、业务部门沟通成本高,信息传递不及时。

- 绩效表现:

- 税务处理周期长:一项税务工作(如汇算清缴)耗时过长,影响财务结账效率。

- 响应速度慢:无法快速响应管理层或税务机关的临时性数据需求。

价值创造型绩效问题

- 原因:

- 角色定位错误:税务部门仅被视为“记账和报税”的后台支持部门,而非战略伙伴。

- 缺乏主动筹划:只满足于完成基本工作,没有主动研究税收政策,为企业创造价值。

- 与业务脱节:税务政策研究与前端业务发展(如新项目、新合同)不同步。

- 绩效表现:

- 节税成果不明显:每年为公司节省的税额有限,或没有产生实质性效益。

- 无法支持业务决策:在商业模式设计、投资决策等环节,无法提供有价值的税务建议。

- 错用政策:错误地适用税收优惠政策,不仅没节税,反而埋下风险。

总结与改进建议

| 问题视角 |

核心原因 |

绩效表现 |

改进建议 |

| 税务导致整体绩效下降 |

直接财务损失:罚款、高税负、补税

间接运营风险:管理精力分散、融资困难、错失机遇 |

净利润下降、现金流紧张、市场竞争力减弱、增长停滞 |

建立税务风险管理体系:定期自查,合规经营。

实施有效的税务筹划:专业团队/外部顾问,吃透政策。

提升税务信息化水平:使用ERP、税务软件,数据自动归集。

加强业财税融合:税务前置到业务前端。 |

| 税务管理部门绩效不佳 |

合规性差:流程乱、人员弱、工具旧

效率低下:重复劳动、缺乏自动化

价值缺失:被动执行、与业务脱节 |

申报错误/逾期、处理周期长、节税成果不明显 |

明确部门KPI:将合规性、效率、节税额等纳入考核。

优化流程与工具:梳理流程,引入RPA和税务SaaS。

加强团队能力建设:持续培训,考取专业证书(如CTA)。

推动角色转型:从“核算员”转变为“业务伙伴”和“价值创造者”。 |

税务问题与绩效问题紧密相连,一个健康的、高绩效的企业,必然拥有一套既能有效控制风险,又能主动创造价值的税务管理体系,忽视税务,无异于在企业的地基上埋下隐患,企业应将税务管理提升到战略高度,通过系统性的方法,将税务从“成本中心”转变为“价值中心”。