在中国大陆,保本基金作为一种产品类型,已经于2025年正式退市,并且所有存量产品均已转型或清盘。

您提到的“东方保本混合型基金”很可能是指历史上曾经存在过的一只或多只基金,或者是您听到的一个旧概念,我将基于这个历史概念,为您详细解释它是什么、有什么特点、以及为什么它会消失,并为您提供当前市场环境下可以替代的类似产品。

在它存在的时期,这只基金(或这类基金)的核心特点是“保本”,它的投资目标是:在到期保本周期结束时,保障投资者投入的本金安全(扣除认购/申购费用后),同时力争获取超越同期银行存款的收益。

为了实现这个目标,它通常采用一种叫做“CPPI(Constant Proportion Portfolio Insurance,恒定比例组合保险)”的投资策略。

您可以简单把它想象成一个“安全垫 + 风险资产”的组合。

CPPI策略会动态调整这两部分的比例:

保本基金不是随时保本的,它有一个明确的“保本周期”,通常是3年,这意味着您必须在认购期买入,并且持有满整个保本周期(例如3年),到期时才能获得本金保障,如果在保本周期内提前赎回,不仅不能保本,还可能亏损。

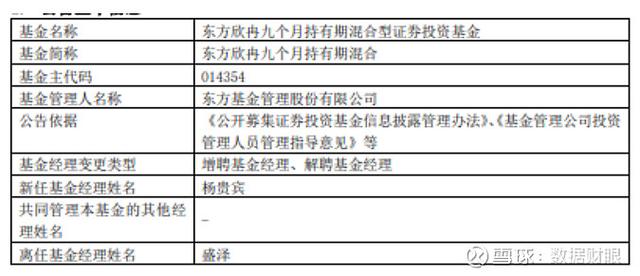

假设我们具体讨论的是由东方基金管理有限责任公司旗下的一只保本基金(例如东方保本混合基金,代码可能已不存在),那么它的特点除了上述共性外,还取决于:

保本基金的退出是监管和市场发展的必然结果,主要原因如下:

既然保本基金已经没有了,那么现在有类似需求(希望本金安全、同时能获得比存款更高收益)的投资者可以选择哪些替代品呢?

以下是一些主流的替代方案,它们各有侧重:

| 替代产品 | 核心特点 | 适合人群 | 风险提示 |

|---|---|---|---|

| 银行大额存单 | 本金绝对安全(存款保险制度保护),利率固定,高于普通存款。 | 追求绝对安全、流动性要求不高的保守型投资者。 | 流动性差(提前支取利息损失大),收益固定,无法分享市场上涨收益。 |

| 国债/地方政府债 | 信用等级最高,本金安全性极高,票面利率固定。 | 风险偏好极低,追求稳定现金流的投资者。 | 期限长,二级市场交易有价格波动风险。 |

| “固收+”基金 | 当前最主流的替代品,以债券等固收资产为底仓(提供基础收益和“安全垫”),同时配置少量股票、可转债、打新等“+”部分,以增强收益。 | 风险承受能力较低,希望获得稳健回报,能接受净值小幅波动的投资者。 | 不承诺保本,净值会随市场波动,存在亏损本金的可能性,但波动通常较小。 |

| 短债基金/中短债基金 | 主要投资于短期、高信用等级的债券,流动性好,净值波动小。 | 对流动性要求高,希望获得略高于货币基金收益的投资者。 | 不承诺保本,极端市场下可能出现亏损。 |

| R1/R2级银行理财 | 银行发行的理财产品,风险等级较低(谨慎型/稳健型),主要投资于债券、存款等固定收益类资产。 | 习惯通过银行渠道理财的保守型投资者。 | 打破刚性兑付后,不承诺保本,需仔细阅读产品说明书,了解底层资产。 |

“固收+”可以说是保本基金最理想的“精神替代者”。

最后提醒: 投资前请务必仔细阅读基金或理财产品的《招募说明书》、《合同》和《风险揭示书》,了解其投资范围、风险等级和历史业绩,选择与自己风险承受能力相匹配的产品。

#东方保本混合型基金保本吗#东方保本混合型基金收益怎么样#东方保本混合型基金风险高吗