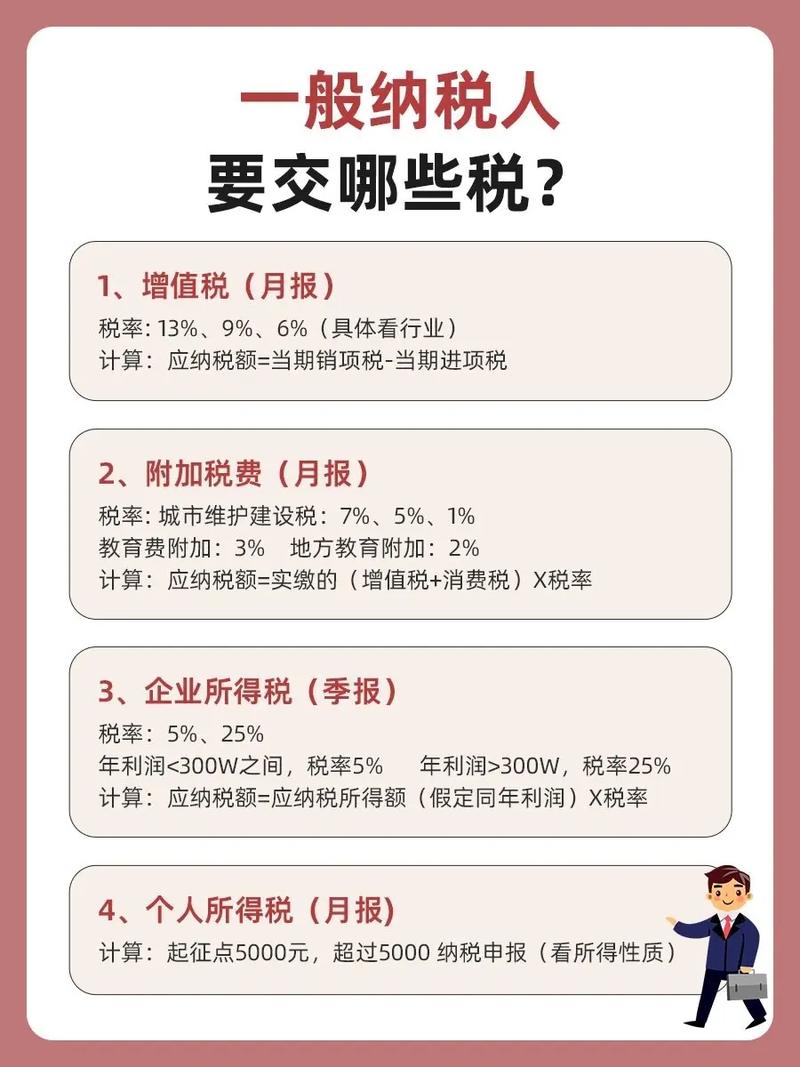

一般纳税人通常需缴纳增值税、城市维护建设税、教育费附加、企业所得税及房产税

一般纳税人需要缴纳的税费种类较多,以下是详细介绍:

| 税种 | 税率/征收率 | 计税依据 | 特殊情况及说明 |

|---|---|---|---|

| 增值税 | 13%、9%、6%等(根据商品和服务类型不同) | 销售货物、提供劳务、服务等的增值额,应纳税额 = 当期销项税额 当期进项税额 | 部分商品如农产品等可能有特殊抵扣政策,如农产品初级收购可凭收购凭证抵扣一定比例税款等。 |

| 城市维护建设税 | 7%、5%或1%(根据所在地行政区划不同) | 实际缴纳的增值税额 | 无 |

| 教育费附加 | 3% | 实际缴纳的增值税额 | 无 |

| 地方教育附加 | 2% | 实际缴纳的增值税额 | 无 |

| 企业所得税 | 25%(标准税率),小型微利企业有优惠政策 | 企业取得的所得,包括销售货物、提供劳务等多种所得 | 年应纳税所得额在一定额度内的部分可适用较低税率,如小型微利企业符合条件的情况。 |

解答:超市一般纳税人进行增值税进项税额抵扣时,需先取得合法的增值税扣税凭证,如增值税专用发票、海关进口增值税专用缴款书等,在购进货或接受服务时,应确保供应商开具的发票符合税法规定,包括发票抬头、内容、金额、税率等信息准确无误,在规定的期限内,将取得的增值税扣税凭证提交给税务机关进行认证或勾选确认,认证通过后,超市可以将发票上注明的进项税额从当期的销项税额中抵扣,但需要注意的是,有些进项税额是不能抵扣的,如用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产等。

解答:一般情况下,超市一般纳税人如果年应纳税所得额未达到小型微利企业标准,不能享受小型微利企业的企业所得税优惠政策,小型微利企业的认定通常有明确的标准,包括年度应纳税所得额、从业人数和资产总额等方面的限制,只有同时符合这些标准的企业,才可以在规定的额度内享受较低的企业所得税税率。