运输业涉及增值税、城市维护建设税、教育费附加、企业所得税及可能的印花税等

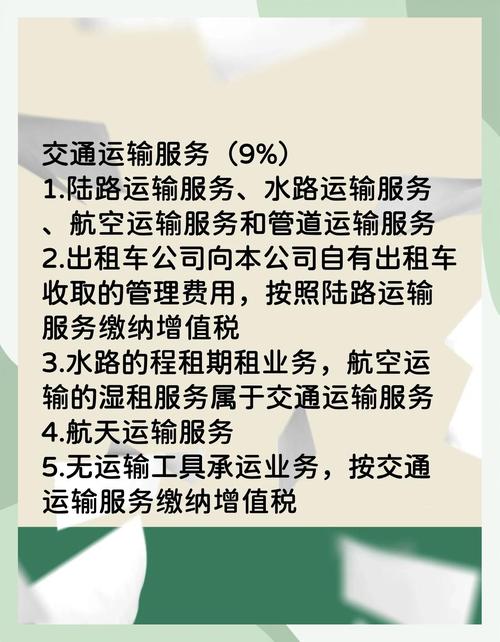

一般纳税人:交通运输服务一般纳税人的增值税税率为9%,适用增值税9%税率的业务有:交通运输、邮政、基础电信、建筑、不动产租赁服务、销售不动产、转让土地使用权等,国际运输服务与航天运输服务适用增值税零税率。

小规模纳税人:征收率为3%。

征税对象:交通运输业的纳税人取得的交通运输收入所得和其他所得。

税率:通常为25%,但符合条件的小型微利企业可能有优惠税率。

计税依据:纳税人实际缴纳的增值税、消费税税额。

税率:根据纳税人所在地不同,税率分为7%(市区)、5%(县城、镇)、1%(不在市区、县城或镇)。

计税依据:纳税人实际缴纳的增值税、消费税税额。

费率:3%。

征收对象:拥有房产产权的企业。

计税依据:房产原值或租金收入。

税率:按房产原值一次减除10%~30%后的余值计算缴纳,具体减除幅度由省、自治区、直辖市人民政府规定;或按租金收入的12%缴纳。

征收对象:拥有土地使用权的单位和个人。

计税依据:实际占用的土地面积。

税额标准:根据不同地区和地段,税额标准有所不同。

征收对象:书立、领受应税凭证的单位和个人。

计税依据:应税凭证的种类和金额。

税率:根据应税凭证的性质不同,税率有所差异,如借款合同按借款金额的万分之零点五贴花,购销合同按购销金额的万分之三贴花等。

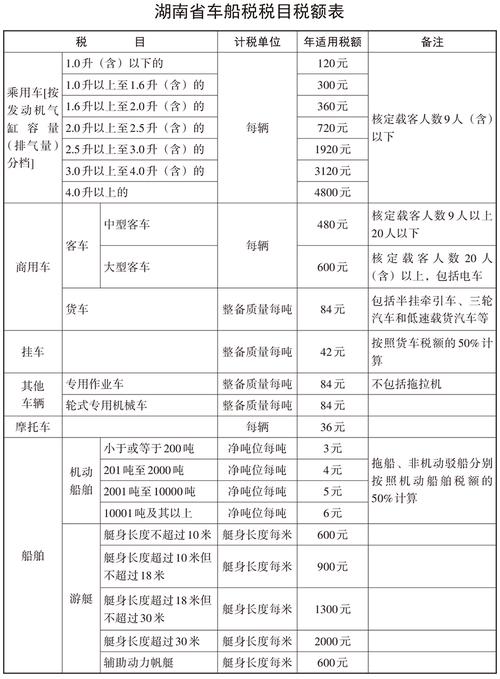

征收对象:行驶于公共道路的车辆和航行于国内河流、湖泊或领海口岸的船舶。

计税依据:车辆、船舶的种类、吨位等。

征收对象:承受房地产权属的单位和个人。

计税依据:房地产成交价格或评估价格。

税率:根据不同地区和政策规定有所不同,一般为3%~5%。

代扣代缴义务:交通运输企业需按期代扣代缴员工的个人所得税。

征税对象:个人取得的各项应税所得。

问题1:交通运输业一般纳税人提供国际运输服务如何缴纳增值税?

问题2:交通运输业小规模纳税人如何享受增值税优惠政策?