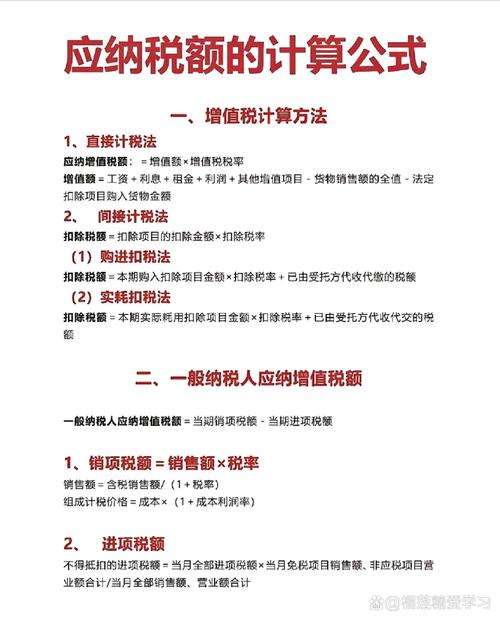

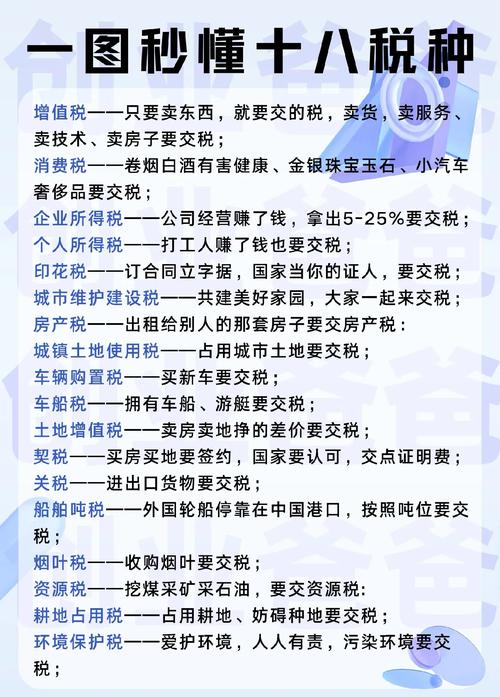

性税源主要包括偶然所得、临时经营收入、特定财产转让收益、遗产与赠与收入以及罚款和没收收入等,

| 税种 | 说明 |

|---|---|

| 增值税 | 出售国有资产等特殊经济活动产生的增值税收。 |

| 企业所得税 | 企业处置固定资产、无形资产等资产所得,以及清算所得等。 |

| 个人所得税 | 个人转让股权、房产、车辆等财产取得的所得。 |

| 土地增值税 | 转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,按照增值额征收。 |

| 税种 | 说明 |

|---|---|

| 印花税 | 对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税,如签订合同等一次性行为产生。 |

| 耕地占用税 | 对占用耕地建房或从事其他非农业建设的单位和个人,按照规定的适用税额一次性征收。 |

| 车辆购置税 | 对在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的单位和个人征收的一种税,一次性缴纳。 |

| 税种 | 说明 |

|---|---|

| 营业税(已经营改增,部分情况可能涉及) | 在一些特定的临时经营活动中,如偶尔发生的提供应税劳务、转让无形资产等,之前需缴纳营业税。 |

| 消费税(特殊情况) | 某些特定的临时销售行为,如企业临时销售应税消费品等,可能需要缴纳消费税。 |

| 税种 | 说明 |

|---|---|

| 资源税(特定情况) | 如开采特定矿产资源等一次性开采行为产生的资源税。 |

| 城镇土地使用税(特殊情况) | 例如临时占用土地用于特定项目建设等一次性占用行为产生的城镇土地使用税。 |

相关问题与解答:

问题1:一次性税源和常规税源有什么区别? 解答:一次性税源主要是由特殊的经济事件或临时性的经济活动所产生的税收,具有偶发性和非持续性的特点,比如出售国有资产、特定资产的临时转让等;而常规税源是基于企业或个人持续的经营、生产、交易等活动所产生的税收,如企业日常销售商品、提供服务所产生的增值税、所得税等,是定期、连续征收的。

问题2:为什么有些税种会被列为一次性税源? 解答:有些税种被列为一次性税源是因为其对应的经济活动具有一次性或临时性的特征,耕地占用税是在纳税人实际占用耕地进行非农业建设时,按照规定的适用税额一次性征收,这是因为耕地占用行为通常是一次性的,一旦完成建设,该行为即结束,所以相应的税收也是一次性的。