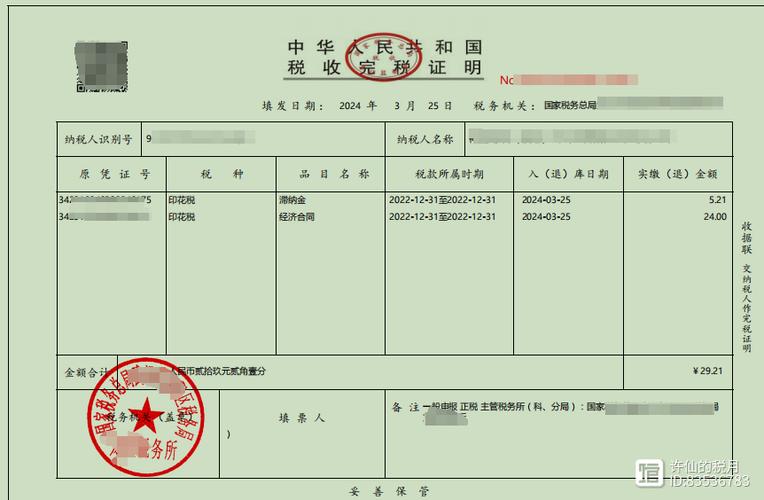

公司印花税涉及多种合同,如广告制作合同、广告发布合同等,按相关法规

| 分类 | 具体说明 | 适用税率 |

|---|---|---|

| 合同类 | 广告公司签订的广告设计、制作、发布等合同,通常归入“加工承揽合同”类别 | 按加工或承揽收入万分之五(0.05%)贴花 |

| 其他可能涉及的类别 | 如果广告公司还涉及购销业务,如购买广告材料等,相应的购销合同需按“购销合同”缴纳印花税,税率为万分之三(0.03%) |

问题1:广告公司的所有合同都要缴纳印花税吗?

解答:不是所有合同都要缴纳印花税,广告公司签订的广告设计、制作、发布等属于加工承揽性质的合同需要缴纳印花税,税率为万分之五,但如果广告公司还涉及其他业务,如购销业务,只有相关的购销合同才需要按“购销合同”缴纳印花税,税率为万分之三,一些不属于应税凭证范畴的合同,如企业内部的管理协议等,不需要缴纳印花税。

问题2:广告公司如何计算印花税的应纳税额?

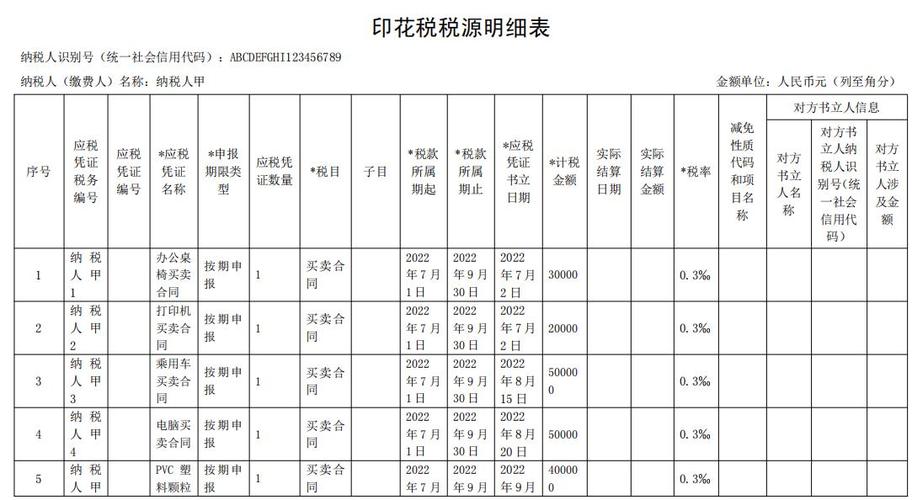

解答:印花税的应纳税额计算公式为:应纳税额 = 计税依据 × 适用税率,对于广告公司来说,如果是加工承揽合同,计税依据一般为合同所载的加工或承揽收入金额,适用税率为万分之五;如果是购销合同,计税依据为购销金额,适用税率为万分之三,一份广告加工承揽合同金额为 200,000 元,应纳税额 = 200,000 × 0.