出租房屋需缴纳房产税(按租金12%或原值扣除后1.

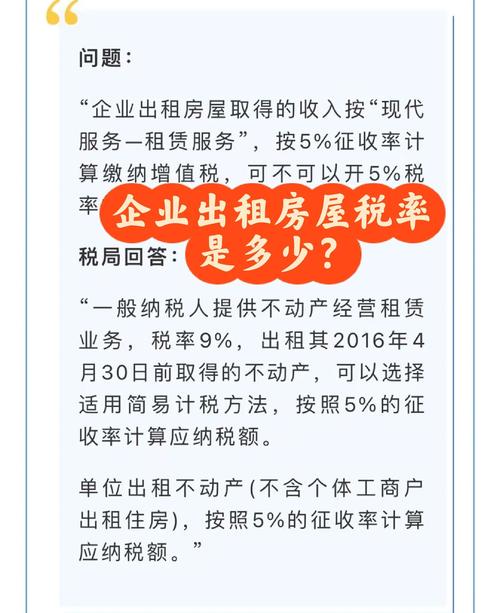

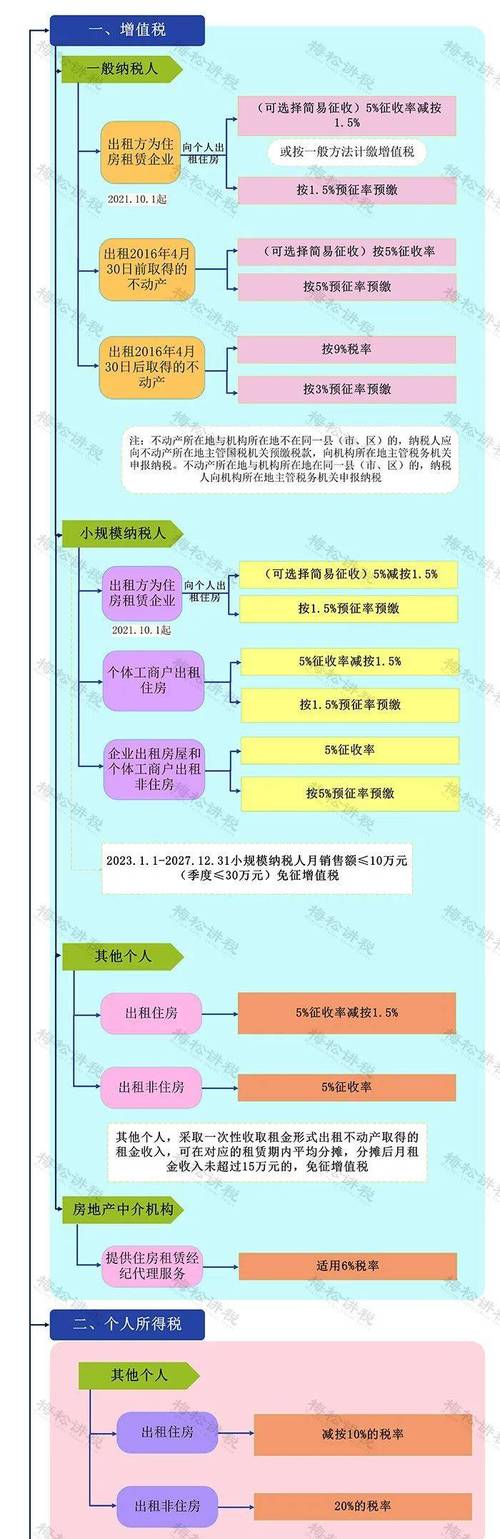

一般规定:企业出租房屋取得的收入按“现代服务—租赁服务”缴纳增值税,一般纳税人适用9%税率,但出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额,小规模纳税人按5%征收率计算缴纳增值税,自2023年1月1日至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人免征增值税。

特殊情况:住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税;住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

一般规定:企业出租房屋,以房产租金收入为房产税的计税依据,税率为12%,计征房产税的租金收入不含增值税。

减免规定:

企业出租房屋签订的合同属于租赁合同,需按规定缴纳印花税,税率为千分之一,对个人承租住房签订的租赁合同,免征印花税,应税合同计税依据为合同所列金额,不包括列明的增值税税款。

企业出租房屋取得的收入需按规定计算缴纳企业所得税,根据相关规定,企业提供固定资产使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

海为例,不同区域分为五个纳税等级,各等级年税额标准不同,具体如下:

| 纳税等级区域 | 年税额标准 |

|---|---|

| 一级区域(内环线以内) | 每平方米15元 |

| 二级区域(内环线以外、外环线以内) | 每平方米10元 |

| 三级区域(外环线以外) | 每平方米6元 |

| 四级区域(外环线以外部分偏远区域) | 每平方米3元 |

| 五级区域(特定偏远区域) | 每平方米1.5元 |

城市维护建设税以实际缴纳的增值税和消费税税额乘以城建税适用税率(按纳税人所在地不同适用7%、5%、1%)计算缴纳;教育费附加以实际缴纳的增值税和消费税税额乘以3%计算缴纳;地方教育附加以实际缴纳的增值税和消费税税额乘以2%计算缴纳。

问题1:企业出租房屋时,如何确定房产税的计税依据?

问题2:住房租赁企业在增值税方面有哪些特殊政策?