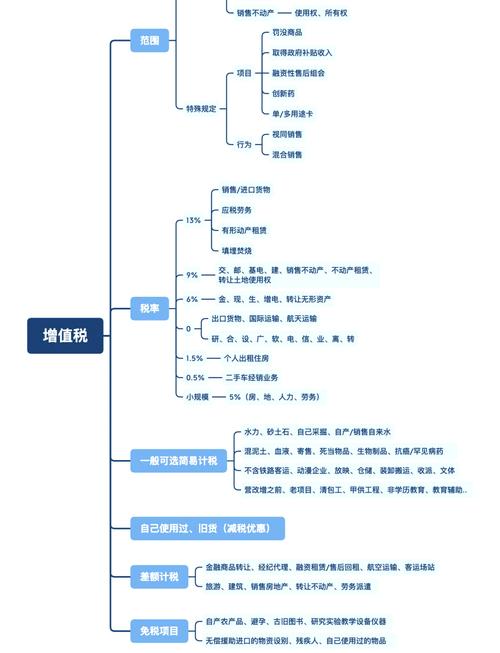

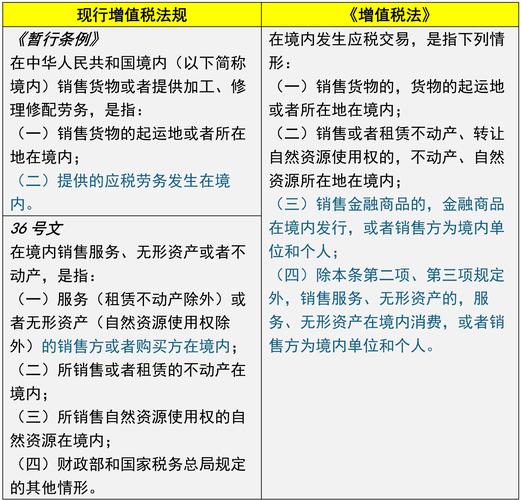

税规定包括征税范围、税率设定、计税方法(如一般计税、简易计税

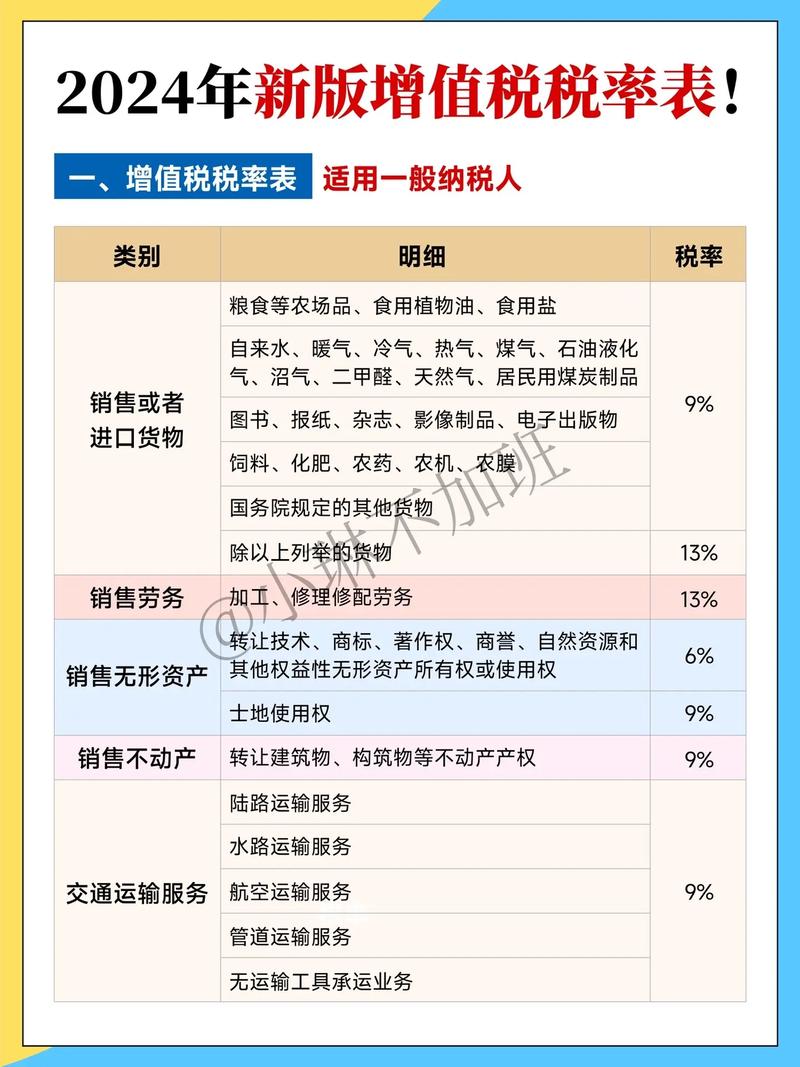

销售货物、加工修理修配服务、有形动产租赁服务及进口货物:除特定项目外,税率为13%。

交通运输服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权:税率为9%。

现代服务、生活服务(除不动产租赁服务外):税率为6%。

出口货物劳务:实行零税率政策。

一般计税方法:适用于一般纳税人,应纳税额为当期销项税额抵扣当期进项税额后的余额。

简易计税方法:小规模纳税人适用,征收率为3%,不动产租赁为5%,一般纳税人在特定情形下也可适用简易计税方法,如提供特定应税服务等。

小规模纳税人免征增值税政策:自2025年1月1日起,小规模纳税人月销售额不超过15万元(含15万元)的,免征增值税。

专项优惠:对部分行业或业务有专项优惠政策,如对农产品、避孕药品和用具、古旧图书等免征增值税;对残疾人个人提供的劳务、安置残疾人的单位和个体工商户实行即征即退等。

领购与开具要求:纳税人领购普通发票需办理相关手续,领购数量和版面经主管税务机关核准,开具发票时,项目填写齐全,全部联次一次打印,内容一致,按号码顺序填开,填写项目齐全,不得涂改等。

使用规定:除特殊规定外,发票限于领购单位和个人使用,不得转借、转让、代开发票等。

固定期限:以1个季度为纳税期的,自期满后15日内申报;以1个月或1个季度为纳税期的,自期满后15日内申报。

特殊情况:不能固定期限纳税的,可按次纳税,自期满后15日内申报。

税务登记:从事生产、经营的纳税人需向主管税务机关办理税务登记,领取税务登记证。

纳税申报:纳税人需按规定期限申报纳税,如实报送纳税申报表和财务报表。

税务检查:税务机关有权进行税务检查,纳税人需配合并提供相关资料。

为了更清晰地展示相关信息,以下是部分内容的表格归纳:

| 规定类别 | |

|---|---|

| 税率调整 | 销售货物等一般情况13%;交通运输等9%;现代服务等6%;出口零税率 |

| 计税方法 | 一般纳税人一般计税(销项 进项);小规模及特定一般纳税人简易计税(征收率3%或5%) |

| 优惠政策 | 小规模月销售额不超15万免征;部分行业或业务专项优惠 |

| 发票管理 | 领购开具有要求,限于本单位使用等 |

| 纳税申报期限 | 季度期满15日内,月或季度同,按次纳税亦15日内 |

| 税收征收管理 | 税务登记、申报、检查等规定 |

问题:一般纳税人在什么情况下可以适用简易计税方法?

解答:一般纳税人在提供特定应税服务,如公共交通运输服务、电影放映服务等情形下,可以选择适用简易计税方法。

问题:小规模纳税人享受免征增值税政策的条件是什么?