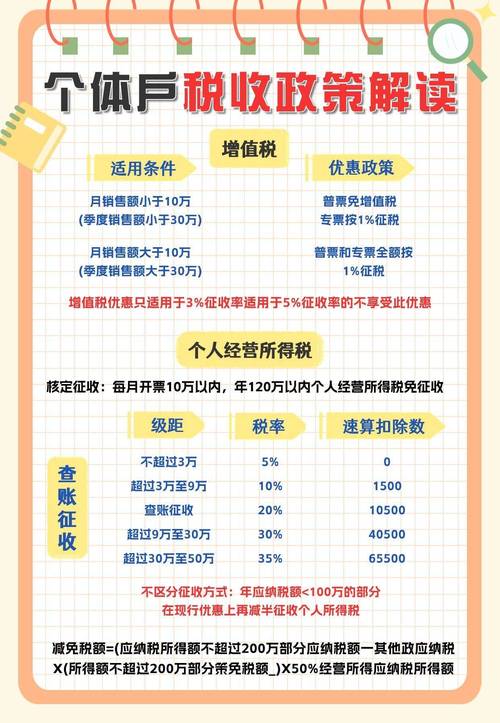

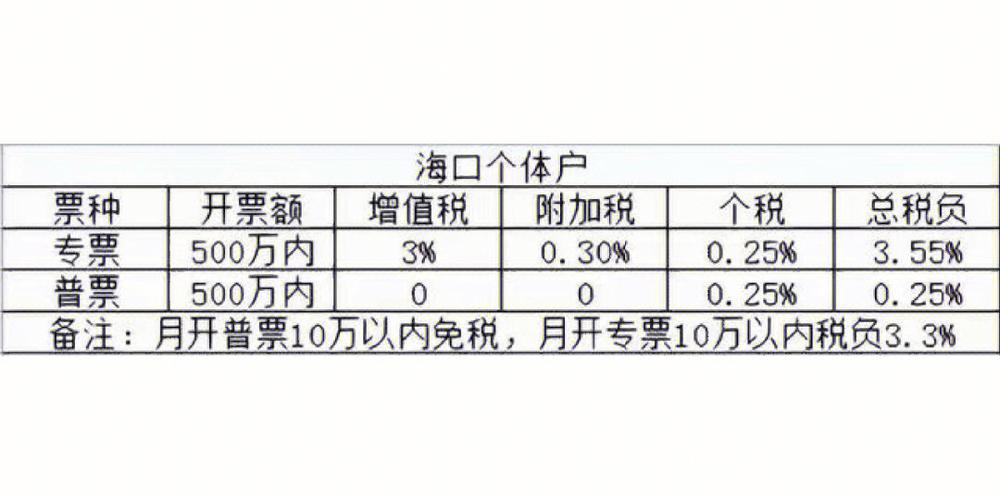

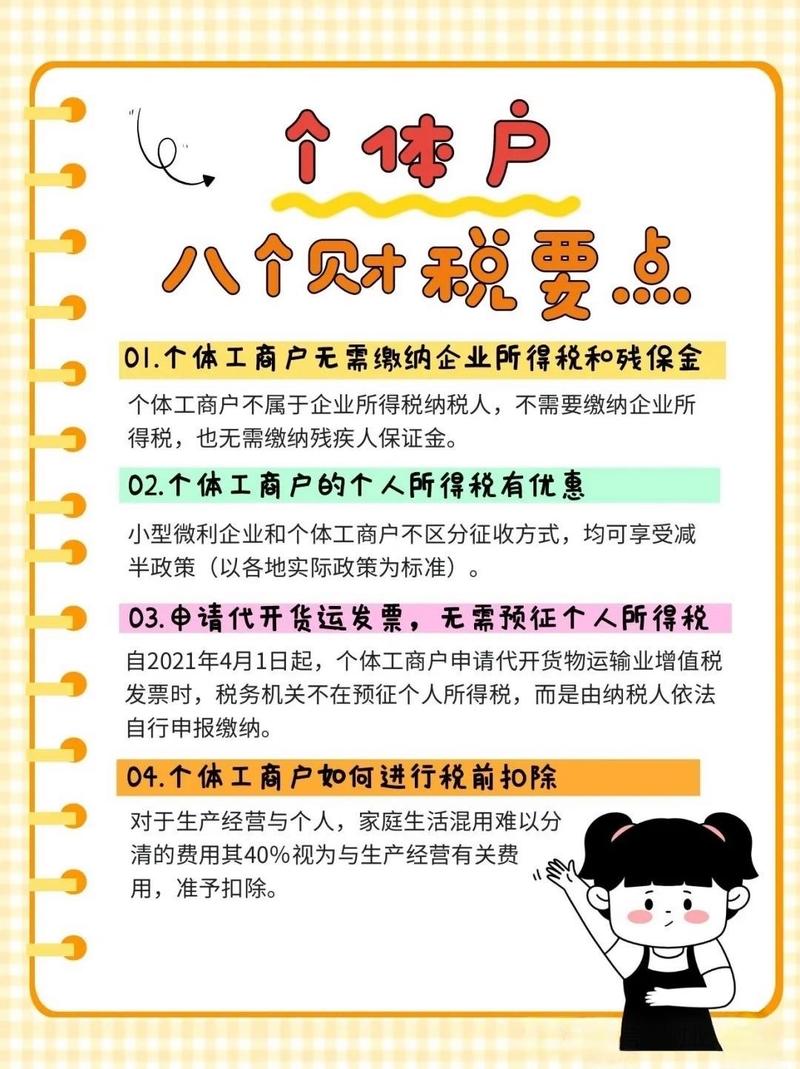

工商户需交增值税、个人所得税,还可能涉及城建税、教育

需缴纳的税费种类多样,具体取决于其经营活动的性质、规模及所在地区,以下是个体工商户通常需要缴纳的主要税种及相关说明:

基本规定:

特殊情况:

若会计核算健全,能够提供准确税务资料的,可申请成为一般纳税人。

城市维护建设税:

教育费附加:

同样以增值税和消费税税额为基数,费率为3%。

地方教育附加:

计税依据也是增值税和消费税税额,费率一般为2%。

优惠政策:

自2023年1月1日至2027年12月31日,对个体工商户减半征收资源税、房产税、印花税、耕地占用税、城市维护建设税、教育费附加和地方教育费附加。

基本规定:

应纳税所得额计算:

以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额。

优惠政策:

自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

| 税种名称 | 征税情况 | 税率/费率 |

|---|---|---|

| 消费税 | 经营烟、酒、化妆品等特定应税消费品时缴纳 | 依具体消费品而定 |

| 印花税 | 签订合同、设置账簿等情况下缴纳 | 根据不同税目而定 |

| 房产税 | 拥有房产用于生产经营时缴纳 | 根据房产价值及当地政策确定 |

| 城镇土地使用税 | 占用城镇土地进行生产经营时缴纳 | 根据土地面积及当地政策确定 |

问题:个体工商户如何享受增值税免征政策?

问题:个体工商户个人所得税如何计算?