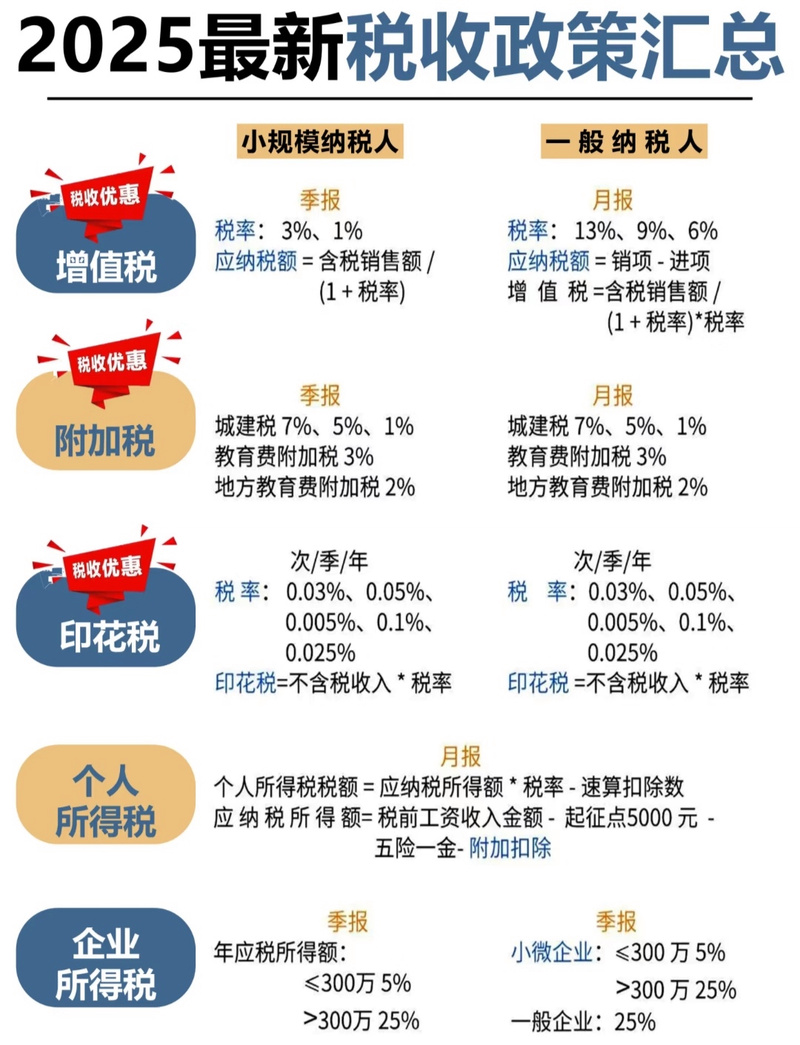

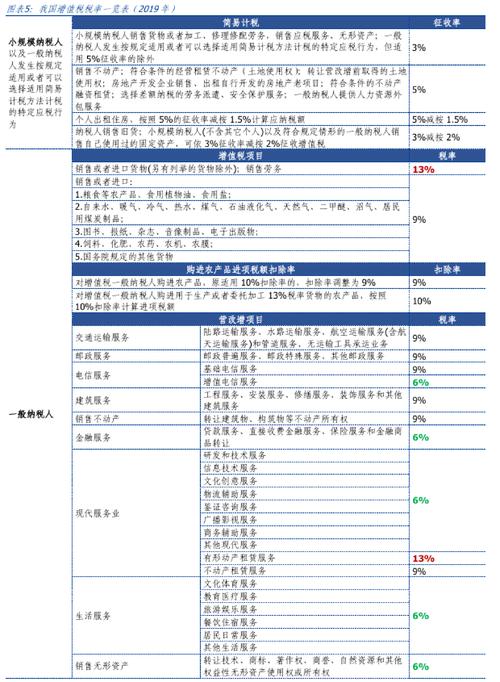

业中贷款服务利息收入、金融商品转让收益、直接收费金融服务收入等项目需缴纳增值税

| 项目类型 | |

|---|---|

| 贷款服务 | 将资金贷与他人使用而取得利息收入的业务活动,如小额贷款、消费金融公司提供的小额信用贷款等,典当行通过动产质押或房产抵押提供贷款服务,其利息收入也需缴纳增值税。 |

| 直接收费金融服务 | 以货币资金融通及其他金融业务提供相关服务并收取费用的业务活动,包括货币兑换、电子银行、信用卡、财务担保、资产管理、信托管理、基金管理、金融服务、资金清算等。 |

| 保险服务 | 投保人投保之后,发生保险事故时承担给付保险金责任的商业保险行为,除特定免税情况外,一般按6%税率缴纳增值税。 |

| 金融商品转让 | 转让外汇、有价证券等业务活动,按照卖出价扣除买入价后的余额为销售额计算增值税。 |

| 政策类型 | |

|---|---|

| 同业往来利息收入免征增值税 | 金融机构以质押式买入返售金融商品,持有政策性金融债券,均属于金融同业往来利息收入,可免征增值税。 |

| 涉农贷款利息收入优惠 | 法人农业、林业、畜牧业、渔业、农林牧渔服务业贷款,小型农田水利设施贷款等39项涉农贷款利息收入可享受增值税优惠,部分农村金融机构提供金融服务收入可选择适用简易计税方法,按照3%的征收率计算缴纳增值税。 |

| 特定保险服务免税 | 一年期以上人身保险产品所取得的保费收入,可享受免征增值税的优惠政策,包括一年期及以上返还本利的人寿保险、养老年金保险以及保险期间为一年期及以上的健康保险等。 |

| 创新企业CDR相关优惠 | 对个人投资者转让创新企业CDR取得的差价收入,暂免征收增值税;对单位投资者转让创新企业CDR取得的差价收入,按金融商品转让政策规定征免增值税;公募证券投资基金(封闭式证券投资基金、开放式证券投资基金)管理人运营基金过程中转让创新企业CDR取得的差价收入,暂免征收增值税;合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)委托境内公司转让创新企业CDR取得的差价收入,暂免征收增值税。 |

| 金融机构农户贷款利息收入免征增值税 | 金融机构向农户发放小额贷款取得的利息收入,免征增值税,这里的小额贷款指单户授信小于100万元(含本数)的农户贷款;没有授信额度的,是指单户贷款合同金额且贷款余额在100万元(含本数)以下的贷款。 |

问题1:金融机构的哪些利息收入可以免征增值税? 解答:金融机构的以下利息收入可以免征增值税:一是金融机构同业往来利息收入,如质押式买入返售金融商品、持有政策性金融债券取得的利息收入;二是涉农贷款利息收入,包括法人农业等相关贷款利息收入,部分农村金融机构提供金融服务收入可选择简易计税方法;三是一年期以上人身保险产品所取得的保费收入对应的利息收入;四是金融机构向农户发放小额贷款取得的利息收入等。

问题2:金融商品转让业务中,如何确定销售额计算增值税? 解答:金融商品转让业务中,按照卖出价扣除买入价后的余额为销售额计算增值税,对于金融商品转让过程中产生的正负差额,应按照盈亏相抵后的余额来计算销售额,如果相抵后出现负差,该负差可以结转至下一纳税期,并与下期的转让金融商品销售额进行相抵,