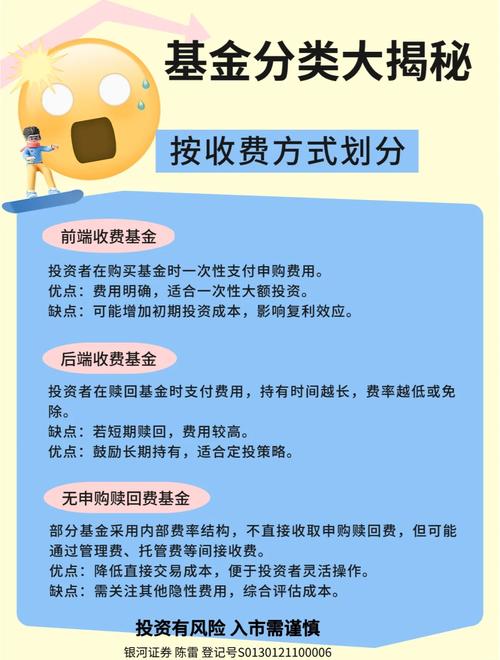

当然可以!选择混合型基金是很多投资者的核心配置,因为它兼顾了风险和收益,选择一只好的混合型基金,就像为你的资产挑选一位优秀的“全能管家”。

下面我将为你提供一个从理念、步骤、工具到避坑的全方位选择指南,希望能帮助你做出明智的决策。

第一部分:核心理念 —— 明确你的“画像”

在看具体基金之前,最重要的一步是了解你自己,不了解自己,再好的基金也可能不适合你,请先问自己三个问题:

-

我的投资目标是什么?

- 长期增值: 为了子女教育、养老储备,可以承受较大波动,追求长期(如5-10年以上)的高回报。

- 稳健增值: 在跑赢通胀的基础上,获得相对稳定的回报,风险承受能力中等。

- 短期理财: 1-3年内可能要用到这笔钱,希望本金安全,收益略高于银行存款。

-

我的风险承受能力如何?

- 保守型: 极度厌恶风险,无法接受本金亏损。

- 稳健型: 能接受小幅亏损,希望收益平稳。

- 平衡型: 在风险和收益之间寻求平衡,能接受一定程度的波动。

- 进取型: 追求高收益,能承受较大的短期亏损。

-

我的投资期限是多久?

- 短期(<3年): 建议选择低风险的短期理财基金或债券基金。

- 中期(3-5年): 可以考虑偏债混合型基金。

- 长期(>5年): 可以考虑偏股混合型基金或灵活配置型基金,以获取更高收益。

小结: 你的目标、风险偏好和投资期限,共同构成了你的“投资者画像”,这是你筛选所有基金的“黄金标准”。

第二部分:四步走,系统化选择基金

有了清晰的自我认知后,我们就可以开始系统地筛选基金了,这分为四个关键步骤:

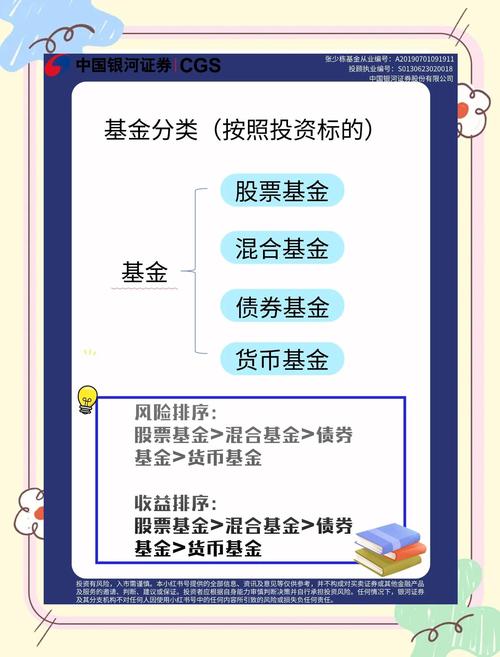

第一步:选择合适的“混合型”类别

混合型基金内部差异巨大,主要分为以下几类,你需要根据第一步的“画像”来选择:

| 基金类型 |

股票仓位(大致范围) |

风险收益特征 |

适合人群 |

| 偏股混合型 |

60%-95% |

高风险高收益,波动大,进攻性强。 |

进取型投资者,长期投资(5年以上)。 |

| 平衡混合型 |

30%-60% |

中高风险中收益,攻守兼备,相对均衡。 |

平衡型投资者,中期投资(3-5年以上)。 |

| 偏债混合型 |

0%-40%(或更低) |

中低风险中低收益,以债券为主,股票为辅,追求稳健。 |

稳健型投资者,中期投资。 |

| 灵活配置型 |

0%-95% |

非常灵活,仓位可大可小,依赖基金经理能力。 |

对基金经理能力要求高,适合所有类型但需深入分析。 |

建议: 对于大多数普通投资者,平衡混合型或偏债混合型是不错的“入门选择”,波动相对可控,又能分享股市的部分收益。

第二步:筛选优秀的基金经理

混合型基金的业绩,很大程度上取决于基金经理,他是基金的“灵魂人物”,你需要关注以下几点:

- 投资年限: 至少经历过一轮完整的牛熊市(如3-5年以上),经验丰富的基金经理更懂得如何控制风险。

- 历史业绩:

- 看长期: 不要只看近3个月或1年的收益率,要看3年、5年甚至更长期的业绩,短期收益可能靠运气,长期业绩才能体现实力。

- 看稳定性: 业绩是否稳定?是否能在熊市中有效回撤,而不是“大起大落”?可以查看基金的最大回撤指标。

- 看排名: 在同类基金中,长期业绩是否处于前1/4或前1/3?排名越靠前,说明其投资策略越有效。

- 投资风格:

- 是否稳定? 基金经理的投资风格(如成长、价值、均衡)是否稳定且清晰?避免风格漂移的“万金油”。

- 是否与你的理念匹配? 你是喜欢投资于“贵州茅台”这样的价值股,还是“宁德时代”这样的成长股?选择与你理念相符的基金经理。

- 历史回撤控制能力: 这是衡量基金经理风控能力的关键指标,在市场大跌时,回撤小的基金能让你“拿得住”,更有利于长期持有。

第三步:分析基金本身

基金经理选好了,接下来就是看基金这只“产品”本身。

- 基金规模:

- 规模太小(如<2亿): 有清盘风险,且操作不便。

- 规模太大(如>100亿): 可能影响基金经理的灵活性,“船大难掉头”,影响超额收益。

- 黄金规模: 一般认为 2亿 - 50亿 之间是比较理想的区间。

- 历史业绩与业绩比较基准:

- 跑赢基准: 基金的净值增长率是否长期跑赢其业绩比较基准?这是衡量基金经理主动管理能力的基本要求。

- 夏普比率: 这个指标越高,说明承担每单位风险所获得的回报越高,基金性价比越好。

- 费率:

- 主要关注申购费、赎回费、管理费和托管费。

- 申购费/赎回费: 很多第三方平台(如支付宝、天天基金)有折扣,可以省不少钱。

- 管理费和托管费: 这是每年都要收取的,长期下来是一笔不小的开销,主动管理型基金的管理费通常在1.2%-1.5%之间,被动指数型基金则低得多(0.15%-0.5%)。

第四步:构建投资组合

不要把所有鸡蛋放在一个篮子里,即使你只买混合型基金,也应该构建一个组合。

- 核心-卫星策略:

- 核心部分(70%-80%): 选择1-2只业绩稳定、风格均衡的长期绩优基金作为你组合的“压舱石”。

- 卫星部分(20%-30%): 可以配置1-2只风格鲜明(如侧重科技、消费、医药)或不同类别的混合基金,以博取更高收益或分散风险。

- 分散配置: 如果你资金量较大,可以考虑配置不同类型的混合基金,如一只偏股的、一只平衡的、一只偏债的,进一步平滑波动。

第三部分:实用工具与渠道

- 基金筛选器:

- 在支付宝、天天基金、蛋卷基金等App或网站上,都有强大的基金筛选器,你可以直接输入你的筛选条件(如:混合型基金、近3年年化回报>15%、最大回撤<20%、规模2-50亿等),快速筛选出符合条件的基金。

- 晨星网:

最权威的第三方基金评级机构,你可以在这里查到基金的详细评级(晨星星级,5星最高)、持仓分析、基金经理信息等,是深度研究的必备工具。

- 基金公司官网:

可以直接查看基金公司的所有产品、定期报告(季报、年报)和投资观点。

第四部分:避坑指南 —— 常见误区

- 不要只看短期业绩排名: 市场风格轮动很快,去年的冠军基金很可能是今年的“吊车尾”,一定要看长期业绩。

- 不要盲目追逐“明星基金经理”: 明星基金经理光环下,也可能面临规模过大、策略失效等问题,要独立分析其投资逻辑和业绩稳定性。

- 不要频繁申赎: 基金投资是“养基”的过程,频繁买卖不仅会提高交易成本,还容易踏空行情,拉低整体收益。

- 不要“追涨杀跌”: 市场下跌时,恐慌性卖出是投资大忌,定投是克服人性弱点的有效方法。

- 不要忽视基金的风险等级: 基金公司会为每只基金标明风险等级(R1-R5),购买前务必确认,确保与你的风险承受能力匹配。

选择混合型基金是一个“认识自己 -> 了解产品 -> 深入分析 -> 长期持有”的过程。

- 想清楚:你的目标和风险承受能力。

- 选对类型:根据目标选择偏股、平衡还是偏债。

- 挑对人:寻找一位经验丰富、业绩稳定、风格清晰的基金经理。

- 看准产品:分析基金规模、历史业绩、费率等指标。

- 做组合:通过核心-卫星策略进行分散投资。

- 平常心:坚持长期投资,忽略短期波动。

希望这份详细的指南能帮助你开启愉快的“基”旅!