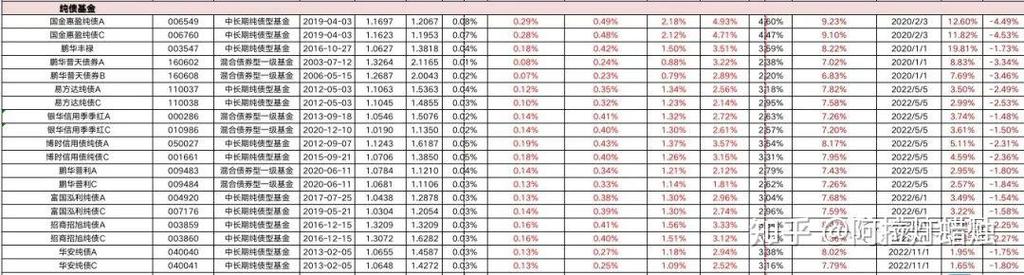

债券型基金的主要收益来源

债券型基金的收益主要来自以下三个方面,其中利息收入是基础,资本利得是收益放大器。

-

利息收入(票息收入)

- 这是最稳定、最核心的收益来源。 债券发行人(如政府、企业)会定期向债券持有人支付利息,这个利息就是票息。

- 举例: 一只基金投资了面值100元、年利率3%的债券,那么每年每份债券就能产生3元的利息收入,只要债券不违约,这部分收益是确定的。

- 特点: 收益相对稳定,可预测性强,基金的久期越长,持有的债券票息率越高,这部分收益通常也越高。

-

资本利得(价差收入)

- 这是收益波动的最大来源,也是“赚差价”的部分。 债券的价格会随着市场利率的变化而波动。

- 核心逻辑: 市场利率与债券价格成反比。

- 当市场利率下降时: 新发行的债券利率变低,原来利率较高的旧债券就变得更有价值,价格上涨,这时,基金可以在市场上以更高的价格卖出持有的债券,赚取差价,这就是资本利得。

- 当市场利率上升时: 新发行的债券利率变高,原来利率较低的旧债券吸引力下降,价格下跌,这时,如果卖出债券,就会产生亏损,即资本损失。

- 举例: 基金以100元价格买入一张债券,后来市场利率下降,该债券价格上涨到105元,基金此时卖出,就获得了5元的资本利得。

-

杠杆收益

- 部分债券基金会通过回购等方式融入少量资金,购买更多的债券,这个过程就是“加杠杆”。

- 作用: 在市场利率下行、债券价格上涨时,杠杆可以放大资本利得,提升基金的整体收益。

- 风险: 在市场利率上行、债券价格下跌时,杠杆也会放大亏损,杠杆是把“双刃剑”。

影响债券基金收益的关键因素

了解了收益来源后,我们来看看哪些因素最终决定了基金的收益表现。

-

市场利率(最核心的因素)

- 如上所述,利率的变动直接决定了基金的资本利得或损失,判断未来利率的走势是投资债券基金的关键。

- 降息周期: 对债券基金通常是利好,因为债券价格上涨,资本利得丰厚。

- 加息周期: 对债券基金通常是利空,因为债券价格下跌,容易产生资本损失。

-

信用风险

- 指债券发行人无法按时支付利息或偿还本金的风险,信用风险越高,债券发行人需要提供的票息率(即利率)也越高,以吸引投资者。

- 影响: 如果基金投资的债券出现违约,不仅利息没了,本金也可能损失惨重,导致基金净值大幅下跌。

- 分类:

- 利率债: 由国家或政府信用背书(如国债、地方政府债),信用风险极低,收益主要来自票息和对利率的判断。

- 信用债: 由企业或金融机构发行(如公司债、企业债),存在一定的信用风险,但提供的票息率也更高。

-

基金的久期

- 久期是衡量债券价格对利率变动敏感度的指标。 可以简单理解为“你收回这笔投资本金和利息的平均时间”。

- 久期越长,债券价格对利率的变动就越敏感。

- 在降息时,久期长的基金价格上涨得更快,收益更高。

- 在加息时,久期长的基金价格下跌得也更惨,亏损更大。

- 投资者选择: 如果你预期未来要降息,可以选择久期较长的基金博取更高收益;如果你预期要加息,则应选择久期较短的基金以规避风险。

-

基金管理人的能力

- 优秀的基金经理能够:

- 精准研判: 准确判断宏观经济走势和利率变化方向。

- 精选个券: 在信用债中,挑选出信用风险可控、票息有吸引力的优质债券,避免踩雷。

- 灵活操作: 在利率变化时,及时调整组合的久期和杠杆,控制风险,捕捉机会。

债券型基金的风险(收益的另一面)

投资债券基金并非只赚不赔,其主要风险包括:

- 利率风险: 如上所述,市场利率上升是债券基金面临的最大系统性风险。

- 信用风险: 个别债券违约,导致基金净值下跌。

- 流动性风险: 当市场恐慌,大量投资者同时赎回时,基金经理可能被迫以低价抛售债券,造成净值下跌。

- 通胀风险: 如果通胀率高于债券的收益率,那么你的实际购买力是下降的。

如何选择债券型基金?

-

明确投资目标和风险承受能力:

- 稳健型投资者: 追求稳定收益,不希望本金有太大波动,可以选择纯债基金,尤其是短债基金或中短债基金,久期短,利率风险小。

- 平衡型投资者: 在承受一定波动的前提下,追求更高收益,可以考虑二级债基(可少量投资股票)或中长期纯债基金,在降息周期可能有不错表现。

- 进取型投资者: 愿意承担较高风险博取高收益,可以考虑可转债基金,其与股市相关性较高,波动和潜在收益都更大。

-

看懂基金的基本信息:

- 基金类型: 是纯债、一级债、二级债还是可转债?

- 投资范围: 主要投资利率债还是信用债?信用债的占比越高,潜在收益和风险也越高。

- 基金规模: 规模不宜过小(如低于2亿),有清盘风险;也不宜过大(如超过百亿),可能影响操作的灵活性。

- 基金公司和基金经理: 选择实力雄厚、固定收益投资经验丰富的公司和基金经理。

- 历史业绩和回撤: 查看基金在不同市场环境下的表现,特别是其在加息周期中的最大回撤,了解其抗风险能力。

- 收益来源: 债券基金的收益是“票息 + 资本利得”的结合,票息是地基,资本利得是楼层的增减。

- 核心逻辑: 利率下行,债基收益好;利率上行,债基收益差。

- 收益水平: 整体来看,长期来看,债券基金的年化收益率通常高于银行存款和货币基金,但低于股票型基金,过去几年,优秀的纯债基金年化收益在3%-6%之间是比较常见的。

- 投资建议: 债券基金是资产配置中不可或缺的“稳定器”,对于普通投资者而言,将其作为投资组合的一部分,可以有效平滑整体波动,是实现财富稳健增值的重要工具。

在投资前,请务必仔细阅读基金合同和招募说明书,了解清楚产品的风险等级和投资策略,选择最适合自己的那一款。