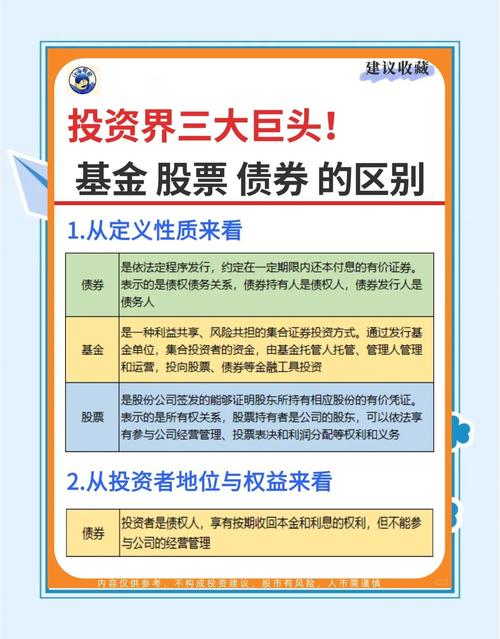

理财债券基金是一种主要投资于债券市场,并且追求本金相对安全和稳定收益的证券投资基金,你可以把它想象成一个“专业版的债券篮子”,基金经理帮你把钱分散投资到各种不同的债券里,以获取比银行存款更高的收益,同时力求风险可控。

为了让你更好地理解,我们从以下几个方面来拆解它:

理财债券基金通常具备以下几个显著特点:

投资标的以债券为主

追求“稳健”

风险和收益相对较低

流动性较好

大部分理财债券基金是开放式基金,你可以随时在交易日申购(买入)或赎回(卖出),资金到账时间通常为T+1或T+2天,比很多银行的理财产品要灵活。

理财债券基金内部也有不同的“脾气”,可以根据其投资策略和风险等级大致分为以下几类:

| 基金类型 | 投资标的 | 风险等级 | 适合人群 |

|---|---|---|---|

| 短债基金 | 主要投资于剩余期限较短的债券(如1年以内)。 | 低 | 追求比货币基金更高收益,且能承受轻微净值波动的投资者。 |

| 纯债基金 | 不投资于任何股票,只投资各类债券,风险相对可控。 | 中低 | 风险偏好较低,希望获得稳定票息收入的投资者。 |

| 一级债基 | 主要投资于债券,可参与新股申购(打新),但不能直接投资二级市场股票。 | 中低 | 在承担债券风险的基础上,希望通过打新增强收益的投资者。 |

| 二级债基 | 主要投资于债券,但可以直接投资不超过20%的股票(含新股)。 | 中 | 能承受一定净值波动,希望获取更高潜在回报的稳健型投资者。 |

注意:目前监管政策下,新发行的“一级债基”已经非常少,主流是纯债基金和二级债基。

为了更直观地理解,我们把它和几个大家熟悉的理财工具做个对比:

| 对比维度 | 理财债券基金 | 银行定期存款 | 货币基金 (如余额宝) | 银行理财产品 (R2级) |

|---|---|---|---|---|

| 风险水平 | 中低 | 极低 | 极低 | 中低 |

| 潜在收益 | 中等 | 较低 | 较低 | 中等 |

| 流动性 | 较好 (T+1/T+2) | 差 (提前支取利息损失) | 极好 (可随时赎回) | 一般 (有封闭期) |

| 投资门槛 | 低 (1元或10元起) | 低 | 低 | 较高 (通常1万元起) |

| 费用 | 管理费、托管费 | 无 | 管理费等 | 管理费等 |

| 监管透明度 | 高 (每日公布净值) | 高 | 高 | 相对较低 (净值型产品透明度提高) |

理财债券基金非常适合以下类型的投资者:

理财债券基金是一个优秀的、标准化的“稳健理财工具”,它通过专业管理,将普通投资者难以直接投资的债券变得触手可及,为大众提供了一个在风险、收益和流动性之间取得良好平衡的投资选择,如果你正在寻找一个比存款收益高、比股票风险低的“理财神器”,那么理财债券基金无疑是一个值得重点考虑的选项。