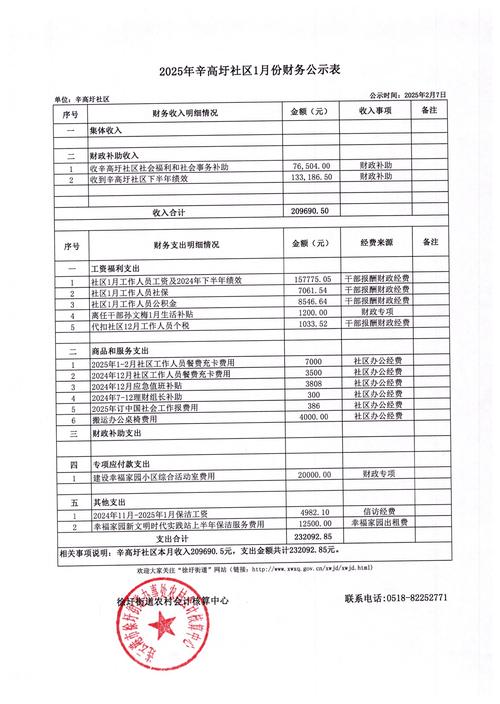

以下是对此问题的全面梳理,包括法律依据、公示内容、填报方式、注意事项以及常见问题。

企业公示资产状况信息,是指企业(主要是企业法人和非法人企业,如合伙企业、个人独资企业等)在每年向市场监督管理部门报送年度报告时,自愿选择向社会公开其财务状况中的关键数据。

这些数据包括:

重要提示: 公示这些信息是企业的一种自愿行为,企业可以选择公示,也可以选择不公示,如果选择不公示,则这些信息仅由市场监督管理部门存档,不对社会公众开放。

根据《企业信息公示暂行条例》和《个体工商户年度报告暂行办法》等相关规定:

企业在填报时,需要根据其年度财务报表(如资产负债表、利润表)来填写以下项目:

| 序号 | 项目名称 | 说明 |

|---|---|---|

| 1 | 资产总额 | 指企业拥有或控制的全部资产,包括流动资产、非流动资产等,数据来源为资产负债表的“资产总计”期末数。 |

| 2 | 负债总额 | 指企业承担的债务,包括流动负债、非流动负债等,数据来源为资产负债表的“负债合计”期末数。 |

| 3 | 所有者权益合计 | 指企业的资产总额减去负债总额后的净额,也称为净资产,数据来源为资产负债表的“所有者权益合计”期末数。 |

| 4 | 营业总收入 | 指企业从事生产经营活动所取得的全部收入总和,数据来源为利润表的“营业收入”本期金额。 |

| 5 | 主营业务收入 | 指企业主要经营活动所产生的收入,对于一些业务单一的企业,此数值可能与“营业总收入”相近。 |

| 6 | 利润总额 | 指企业在一定会计期间的经营成果,包括营业利润、营业外收支等,数据来源为利润表的“利润总额”本期金额。 |

| 7 | 净利润 | 指利润总额减去所得税费用后的净额,数据来源为利润表的“净利润”本期金额。 |

| 8 | 纳税总额 | 指企业全年实际缴纳的各项税费的总和,包括增值税、企业所得税、消费税、城市维护建设税、教育费附加等。 |

填报流程通常通过国家企业信用信息公示系统在线完成。

步骤概览:

登录系统:

www.gsxt.gov.cn)。进入填报模块:

填写资产状况信息:

完成公示:

自愿原则,但需谨慎:

数据真实是核心:

单位是“万元”:

年报时间:

查询方式:

任何社会公众都可以通过国家企业信用信息公示系统,输入企业全称或统一社会信用代码,查询该企业的年度报告和资产状况信息(如果企业选择公示)。

Q1: 哪些企业需要填报资产状况信息? A1: 所有在中国大陆登记注册的企业法人(如有限责任公司、股份有限公司)和非法人企业(如个人独资企业、合伙企业、农民专业合作社等)在报送年度报告时都会遇到此项,而个体工商户的年度报告表中也有类似的“资产状况信息”填报项。

Q2: 如果我选择不公示,监管部门能看到吗? A2: 是的,即使选择不向社会公示,这些数据仍然会通过年报系统报送给市场监督管理部门,监管部门会依法利用这些信息进行监管、分析和抽查,以确保企业数据的真实性。

Q3: 我填错了怎么办? A3: 在6月30日年报截止日期之前,企业可以随时登录系统进行修改,修改后重新提交即可,但如果已经过了年报截止日期,修改流程会变得复杂,通常需要向市场监管部门提出申请,审核通过后方可修改。

Q4: 公示资产状况信息对企业有什么好处? A4: 对于财务状况良好的企业,公示资产状况信息可以作为一种“信誉背书”,它向合作伙伴、银行、投资者等展示了企业的实力,有助于建立信任,获取更多商业机会。

企业公示资产状况信息是一项基于自愿原则但责任重大的法定义务,企业在决定是否公示时,应结合自身实际情况(如行业竞争、发展战略、财务状况等)进行权衡,无论选择公示与否,确保填报数据的真实、准确都是不可逾越的红线。

#企业公示资产状况信息规定#企业资产状况信息公示要求#企业资产状况信息公示规则