企业征信系统主要指的是由中国人民银行征信中心运营的“金融信用信息基础数据库”,也就是我们常说的“企业征信系统”或“央行征信系统”,这是一个国家级、最权威的企业信用信息共享平台。

下面我将从几个方面为您全面介绍这个系统。

什么是企业征信系统?

企业征信系统是由中国人民银行组织建立并负责运行维护的,它收集、整理和保存了企业在金融机构的信贷信息,以及其他与金融相关的信用信息,其核心目的是:

- 防范信用风险:帮助金融机构(银行、小贷公司等)在放贷前评估企业的还款能力和意愿。

- 促进社会信用体系建设:为政府部门、金融机构和社会公众提供企业信用报告,形成“守信激励、失信惩戒”的机制。

- 提高金融服务效率:让银行能快速、全面地了解企业的信用状况,简化审批流程。

系统里有哪些信息?(征信报告的内容)

企业征信报告非常详尽,主要包含以下几个部分:

基本信息

- 企业名称、统一社会信用代码、注册地址、法定代表人、注册资本、成立日期等工商信息。

- 这些信息主要来源于市场监督管理部门(原工商局)。

信贷信息(核心部分)

- 贷款信息:与银行等机构发生的各类贷款记录,包括贷款余额、还款状态(正常/逾期)、担保方式、贷款用途等。

- 信贷卡信息:企业信用卡的授信额度、已用额度、还款情况等。

- 对外担保信息:企业为其他企业或个人提供的担保情况,这会形成或有负债。

- 历史负债:已结清的贷款和信贷卡信息。

公共信息

- 欠税记录:税务部门提供的欠税信息。

- 行政处罚:市场监管、环保、税务、海关等部门对企业做出的行政处罚记录。

- 法院判决和执行信息:企业作为被告或被执行人的法律诉讼、判决和强制执行记录(非常关键)。

- 社会保险、住房公积金信息:企业为员工缴纳社保和公积金的情况。

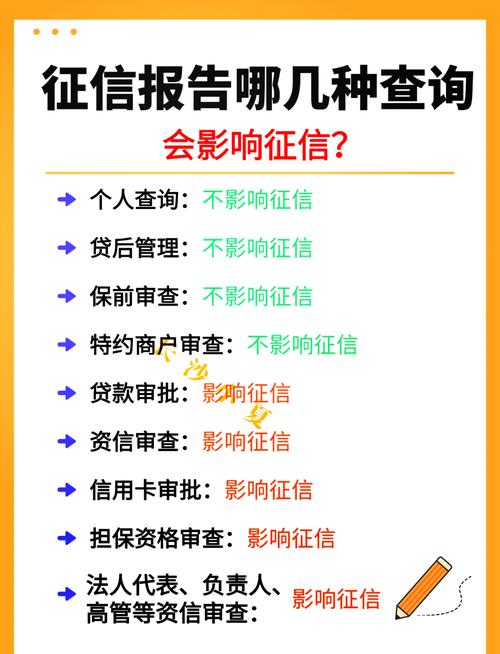

查询记录

- 机构查询记录:记录了哪些金融机构、政府部门在什么时间、因何事由查询了该企业的信用报告,频繁的查询记录可能会引起金融机构的警惕。

- 本人查询记录:企业自身查询自己信用报告的记录。

谁可以查询?如何查询?

查询权限分为“本人查询”和“第三方查询”。

企业自身查询(本人查询)

企业有权查询自己的信用报告,了解自身信用状况,查询方式主要有三种:

| 查询渠道 |

优点 |

缺点 |

适用人群 |

| 线上查询(推荐) |

最方便快捷,24小时可查,通常当天或次日即可获取。 |

需要先完成注册和认证。 |

所有需要快速了解自身信用的企业。 |

| 线下查询 |

可现场打印报告,如有疑问可咨询工作人员。 |

需要亲自前往,耗时较长,受办公时间限制。 |

不熟悉线上操作,或需要正式纸质报告的企业。 |

| 商业银行查询 |

在办理贷款等业务时,银行会查询并告知企业部分信息。 |

查询目的单一,无法全面了解自己的信用状况。 |

正在向银行申请贷款的企业。 |

【线上查询详细步骤】

- 访问官网:打开中国人民银行征信中心官方网站(www.pbccrc.org.cn)。

- 注册账号:点击“企业信用服务平台”,选择“企业用户注册”,按照提示填写企业基本信息(统一社会信用代码、法人姓名、证件号等),并完成认证,认证通常需要上传营业执照、法人身份证等扫描件。

- 登录申请:注册成功后,登录系统,选择“信用报告”。

- 身份验证:系统会要求进行严格的身份验证,通常需要企业的对公账户进行验证,具体操作是:

- 登录企业的网上银行。

- 在“银企对账”或类似功能中找到“征信验证”选项。

- 按照提示完成验证操作,将验证结果返回征信系统。

- 获取报告:验证通过后,选择生成报告,系统会生成一份PDF格式的信用报告,通常可以立即下载或稍后在“我的报告”中查看。

【线下查询详细步骤】

- 准备材料:

- 《企业信用报告查询申请表》(可在征信中心官网下载并加盖公章)。

- 加盖公章的企业营业执照副本复印件。

- 法定代表人身份证原件及复印件。

- 经办人身份证原件及复印件,以及法定代表人签发的授权委托书(加盖公章)。

- 经办人的工作证(如有)。

- 前往办理:携带以上材料,前往当地的中国人民银行征信分中心或指定的商业银行网点。

- 现场办理:提交材料,工作人员审核无误后会为您办理查询,并出具纸质版信用报告。

第三方查询(他人查询)

金融机构、政府部门等在获得企业授权后,可以查询其信用报告。

- 金融机构:在审批贷款、信用卡等业务时,必须查询企业征信报告。

- 政府部门:在进行招投标、资质审核、政策扶持等工作中,可能会参考企业征信报告。

- 合作伙伴:在进行重大商业合作(如签订大额合同、建立长期供应关系)前,大型企业可能会要求合作伙伴授权查询其征信报告,以评估合作风险。

第三方查询必须获得企业授权,授权形式通常是在贷款申请表、业务合同等文件中签字盖章。

查询后如何解读报告?(关键点)

拿到报告后,重点关注以下几点:

- “逾期”记录:这是最核心的负面信息,报告会详细列出每笔贷款的逾期情况,包括逾期金额、逾期期数、逾期天数,一旦出现“当前逾期”,说明企业有未还的欠款,这是非常严重的负面信号。

- “五级分类”:这是银行对贷款质量的评估,关注是否有“次级”、“可疑”、“损失”类贷款,这些都意味着贷款风险很高,甚至可能已经无法收回。

- “对外担保”:为企业担保是一把“双刃剑”,如果被担保方出现问题,企业需要承担连带责任,会直接影响自身的偿债能力。

- “查询记录”:短期内,尤其是非业务办理期间的密集查询,可能意味着企业正在四处“借钱”,财务状况可能不佳。

- “公共信息”:是否有未缴的税款、被行政处罚或被法院强制执行的记录,这些都会严重损害企业信用。

重要提醒与注意事项

- 查询有记录:无论是自己查还是别人查,都会留下查询记录,请勿因好奇而频繁查询。

- 异议处理:如果发现报告中的信息有误(如非本人贷款、信息更新不及时等),可以向征信中心或报送信息的机构提出“异议申请”,要求核实和更正。

- 信息安全:妥善保管好自己的征信报告,不要轻易泄露给无关人员。

- 非唯一标准:企业征信报告是金融机构评估信用的核心依据,但不是唯一依据,他们还会结合企业的财务报表、经营状况、行业前景等进行综合判断。

企业征信系统是企业的“经济身份证”,其记录直接关系到企业能否获得融资、开展商业合作,企业主应定期(如每年1-2次)查询自己的信用报告,及时了解信用状况,维护好企业的信用资产,对于外部查询者而言,学会解读企业征信报告是控制商业风险、做出正确决策的关键技能。