什么是征信系统的公共信息?

我们需要明确“公共信息”在征信报告中的具体含义,它并非指任何人都可随意查看的个人隐私,而是指依法纳入征信系统、可供合法授权的查询主体(如金融机构、您本人等)查看的,与个人信用状况相关的非金融类信息。

这些信息主要来源于国家相关政府部门和司法机关,具有权威性、客观性和公开性的特点。

征信系统中的公共信息主要包括哪些内容?

根据中国人民银行征信中心的规定,征信报告中的公共信息主要包括以下几大类:

信息明细

这是最主要的部分,记录了您名下的相关公共信息。

- 欠税信息:由税务机关提供,记录您未按规定缴纳的税款、滞纳金和罚款等。

- 强制执行信息:由人民法院提供,指法院生效判决后,您未履行义务,法院依法采取强制执行措施的信息,这通常与债务纠纷有关,是严重的负面信息。

- 行政处罚信息:由相关行政执法部门(如市场监管、环保、税务、海关等)提供,记录您因违反法律法规而受到的行政处罚,如罚款、吊销执照等。

- 社保公积金信息:由人力资源和社会保障部门、住房公积金管理中心提供,通常包括:

- 参保信息:参保地、参保状态、缴费基数等。

- 公积金信息:账户状态、月缴额、余额等。

- 注意:报告一般不直接显示“欠缴”,但会显示“停缴”或“账户封存”等状态,金融机构可能会据此推断。

- 民事判决信息:由人民法院提供,记录您作为当事人参与的民事、经济、行政等诉讼案件的判决结果。

- 行政处罚信息:除了上述,还包括如欠缴水电燃气费、电信欠费等经司法或行政程序确认的信息。

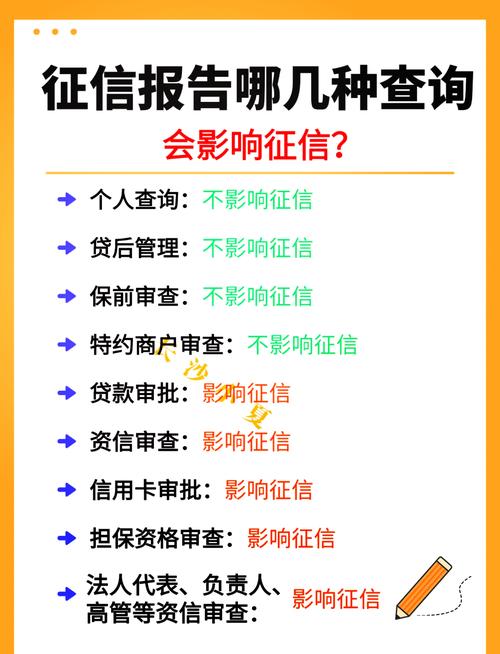

查询记录

这部分记录了谁、在什么时间、因为什么原因查询了您的信用报告。

- 本人查询:您自己查询的记录。

- 机构查询:银行、小贷公司等金融机构在您申请信用卡或贷款时进行的查询。

- 贷后管理:贷款或信用卡发放后,银行为了监控风险进行的定期查询。

如何查询个人征信报告?(含公共信息)

查询个人征信报告最权威、最官方的渠道是中国人民银行征信中心,目前主要有以下三种方式:

线上查询(最推荐,方便快捷)

这是目前最主流、最便捷的方式,24小时可查。

-

访问官网:

- 打开浏览器,搜索并进入 “中国人民银行征信中心” 官方网站(网址:

www.pbccrc.org.cn)。请认准官方网站,谨防钓鱼网站!

-

注册与登录:

- 点击首页的 “互联网个人信用信息服务平台”。

- 如果是新用户,点击 “用户注册”,按照提示填写个人信息(姓名、身份证号、手机号等)完成注册。

- 注册成功后,使用您的 “用户名” 或 “身份证号” 进行登录。

-

申请查询:

- 登录后,在服务平台首页,选择 “信息服务” -> “申请信用信息”。

- 选择您要查询的信用报告类型,通常选择 “个人信用报告”。

- 选择查询原因,如实选择即可(如“本人查询”、“信用卡审批”等)。

- 通过 “银行卡验证” 或 “数字证书验证” 的方式完成身份验证,银行卡验证更简单,只需持有您名下的一张带银联标识的储蓄卡即可。

-

获取报告:

- 提交申请后,系统会生成您的信用报告。

- 您可以 “立即获取” 或在 24小时后再次登录获取。

- 报告格式为 PDF,您可以下载、保存或打印。

线下查询(适用于不熟悉线上操作或需要纸质报告的人)

-

查询地点:

- 各地人民银行分支行征信查询点。

- 部分商业银行的网点(如工商银行、建设银行、农业银行、中国银行、招商银行等,具体需咨询当地网点)。

- 可以通过中国人民银行征信中心官网的 “网点查询” 功能,查找离您最近的查询点。

-

所需材料:

- 本人有效 身份证原件。

- (部分网点可能需要填写《个人信用报告本人查询申请表》)

-

查询流程:

- 前往查询点,在自助查询机上插入身份证,按照提示操作即可。

- 自助机通常在 几秒钟内 就会打印出您的信用报告。

商业银行柜台查询

在您办理贷款或信用卡业务的银行网点,部分银行的工作人员在获得您的书面授权后,可以为您查询并打印信用报告。

查询时的注意事项

-

保护个人信息安全:

- 切勿将您的身份证号、银行卡号、查询密码等信息泄露给他人。

- 在公共电脑上查询后,务必 退出登录并关闭浏览器,清除个人记录。

-

仔细核对报告内容:

- 拿到报告后,请仔细核对每一项信息,特别是 “信贷交易信息”(贷款、信用卡记录)和 “公共信息” 部分。

- 如果发现 错误信息(如不是您本人办理的贷款、公共信息有误等),应及时向相关报送信息的机构(如银行、法院、税务部门)提出异议,并要求其更正,更正后,征信中心会更新您的报告。

-

每年免费查询2次:

- 通过中国人民银行征信中心官网和自助查询机查询,每年前 2次 是免费的。

- 第3次及以上的查询,每次收费 10元。

- 建议在申请房贷、车贷等重大信贷业务前1-2个月查询一次,做到心中有数。

-

理解查询记录:

报告上的“机构查询”记录过多,可能会让金融机构认为您近期资金紧张、在频繁借贷,从而影响您的贷款审批,不要随意授权他人查询您的信用报告。

常见问题解答(FAQ)

Q1: 我的社保/公积金信息为什么没有在征信报告里显示?

A1: 这通常是因为您所在的单位或相关部门尚未将您的信息完整、及时地推送到征信系统,或者,您目前处于“停缴”状态,系统可能只显示历史信息或无记录,您可以咨询当地社保/公积金管理中心确认。

Q2: 我有交通违章罚款,这会影响我的征信吗?

A2: 一般的交通违章罚款(如闯红灯、违停)不会直接上征信。 如果交通罚款经法院判决后,您仍拒不缴纳,法院可能会将此案件作为“强制执行”信息报送至征信系统,这就会成为严重的负面记录。

Q3: 我可以帮家人(如配偶、父母)查询征信报告吗?

A3: 不可以。 个人信用报告涉及个人隐私,严格遵循“本人查询”原则,如果您需要查询家人的报告,必须获得他们 书面的、授权明确的委托书,并同时出示您和您家人的有效身份证件原件,前往线下查询网点办理。

Q4: 公共信息中的负面记录能消除吗?

A4: 如果信息是 真实、合法 的,那么它会一直保留在您的征信报告中,直到相关法律法规规定的保存期限届满(不良信贷信息通常保留5年),但如果信息是 错误 的,您可以按照异议处理流程申请更正。

希望这份详细的指南能帮助您顺利查询并理解您的征信报告!