改增后征收率有 3%、5%等。

改增后,增值税的征收率根据纳税人的类型和应税行为有所不同,以下是详细的征收率信息:

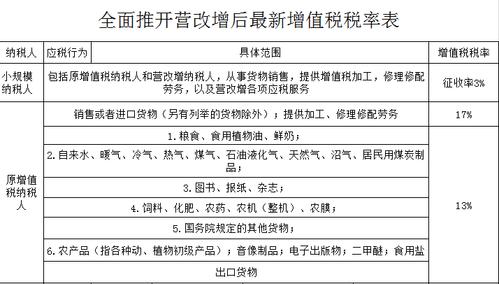

| 纳税人类型 | 征收率 | 适用范围 |

|---|---|---|

| 小规模纳税人 | 3% | 包括原增值税纳税人和营改增纳税人,从事货物销售、提供增值税加工、修理修配劳务,以及营改增各项应税服务 |

| 税率 | 适用行业或服务 |

|---|---|

| 11% | 交通运输服务(陆路、水路、航空和管道运输等) 建筑服务(涵盖建筑、安装、修缮、装饰等工程作业) 基础电信服务(如固定电话、移动电话、互联网等电信服务的基础服务) 农产品、食用盐、食用植物油等生活必需品 邮政普遍服务、其他邮政服务 不动产融资租赁服务 |

| 税率 | 适用行业或服务 |

|---|---|

| 6% | 现代服务(如研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务等) 增值电信服务(基于基础电信服务提供的增值业务) 金融服务(如贷款服务、直接收费金融服务、保险服务等) 生活服务(如文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务等) 销售无形资产(技术、商标、著作权、商誉、其他权益性无形资产,其中自然资源使用权中的土地使用权除外) |

| 税率 | 适用行业或服务 |

|---|---|

| 17% | 原增值税纳税人销售或者进口货物(另有例举的货物除外)、提供加工、修理修配劳务 有形动产融资租赁服务、有形动产经营租赁服务 |

| 税率 | 适用情况 |

|---|---|

| 0% | 出口货物 |

营改增后的征收率根据纳税人类型和应税行为的具体情况而定,旨在消除重复征税,降低企业税负,促进服务业发展和经济结构调整。

问题一:营改增后,小规模纳税人的增值税征收率是多少?是否所有小规模纳税人都适用这一征收率?

解答:营改增后,小规模纳税人的增值税征收率为3%,这一征收率适用于包括原增值税纳税人和营改增纳税人在内的所有小规模纳税人,只要他们从事货物销售、提供增值税加工、修理修配劳务,以及营改增各项应税服务,所有小规模纳税人在符合上述条件的情况下,都适用这一征收率。

问题二:一般纳税人在营改增后,哪些服务或行业适用11%的税率?

解答:一般纳税人在营改增后,适用11%税率的服务或行业主要包括交通运输服务(如陆路、水路、航空和管道运输等)、建筑服务(涵盖建筑、安装、修缮、装饰等工程作业)、基础电信服务(如固定电话、移动电话、互联网等电信服务的基础服务)、农产品、食用盐、食用植物油等生活必需品,以及邮政普遍服务、其他邮政服务,还有不动产融资租赁服务等。