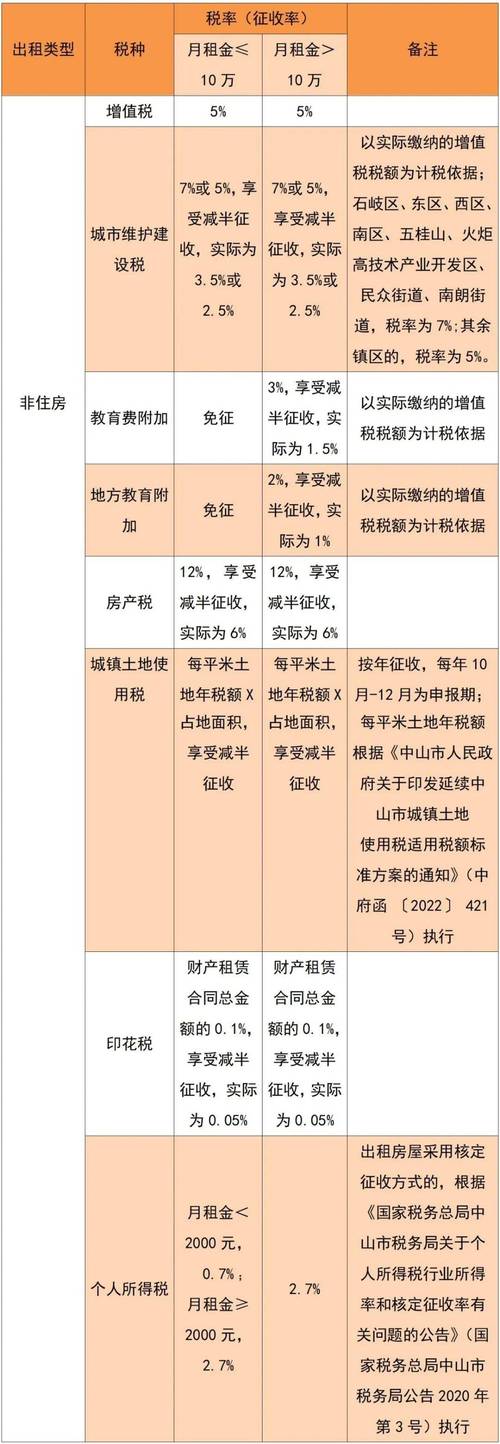

住房需缴纳房产税(一般为租金的 4%或 12%)、增值税(个人出租住房月租金未超规定可免征)、

增值税

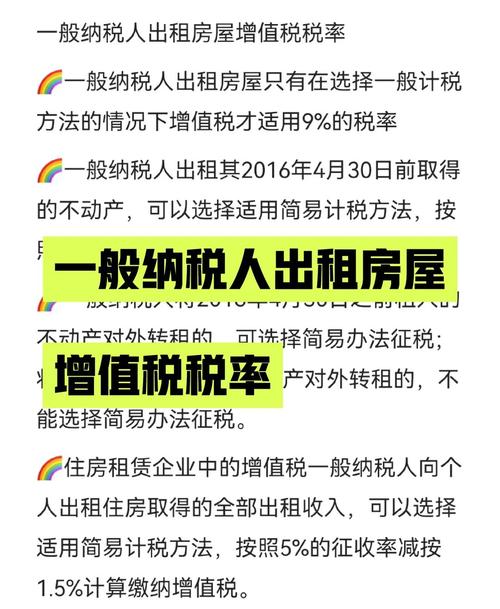

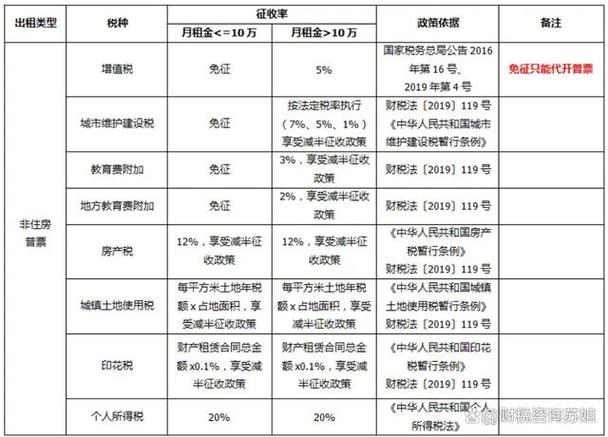

- 一般纳税人:提供不动产经营租赁服务,税率为9%,若出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%征收率计算应纳税额。

- 个人出租住房:按照5%的征收率减按1.5%计算缴纳增值税。

城市维护建设税

以纳税人实际缴纳的增值税税额为计税依据,根据纳税人所在地不同,税率有所区别,具体为:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

教育费附加

以纳税人实际缴纳的增值税税额为计征依据,征收率为3%,但存在特殊情况可享受减免优惠,自2016年2月1日起,将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(含3万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(含10万元)的缴纳义务人。

房产税

- 从租计征:拥有房屋产权的个人出租房屋,应按租金收入的12%在出租房产之次月起缴纳房产税,对私有房产主将房屋出租给个人居住,凡经房管部门备案并执行房管部门规定的租金标准的,可暂免缴纳房产税和城镇土地使用税,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,也暂免征收房产税。

- 从价计征:如果房产税依照房产原值一次减除10%至30%后的余值计算缴纳,具体减除幅度由省、自治区、直辖市人民政府规定,没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。

城镇土地使用税

出租的房屋坐落在城镇土地使用税开征范围内的,应按房屋土地(含出租的院落占地)面积,依土地登记及适用的土地等级税额,计算缴纳城镇土地使用税,但对私有房产主将房屋出租给个人居住,凡经房管部门备案并执行房管部门规定的租金标准的,可暂免缴纳城镇土地使用税。

个人所得税

财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用比例税率,税率为20%,但个人出租住房取得的所得,暂减按10%的税率征收个人所得税。

印花税

签订房屋租赁合同时,需按租赁金额的千分之一缴纳印花税,个人出租门店、柜台等签订的合同,是否贴花由各省、自治区、直辖市税务局根据实际情况自行规定。

相关问题与解答

-

问题:个人出租住房享受了增值税优惠政策后,其他税费的计算基数是否会相应变化?

- 解答:会,因为增值税是按照一定比例减征后缴纳的,而城市维护建设税、教育费附加是以实际缴纳的增值税税额为计税依据的,所以当增值税享受优惠减少时,这两项税费的计算基数也会相应变小,原本租金收入对应的增值税为100元,享受减按1.5%征收后变为15元,那么城市维护建设税和教育费附加的计算基数就从100元变为15元。

-

问题:如果房屋部分自住部分出租,如何确定各项税费的计税依据?

- 解答:对于房产税,如果是从租计征部分,按照出租部分的租金收入计税;从价计征部分,按照自住部分房产原值扣除一定比例后的余值计税,增值税方面,需要区分出租部分的收入和自住部分对应的非应税行为,个人所得税同样要分开核算出租部分的应税所得和自住部分的成本扣除等情况,城镇土地使用税则根据房屋占地面积及土地等级,按实际占用情况合理分摊计税。