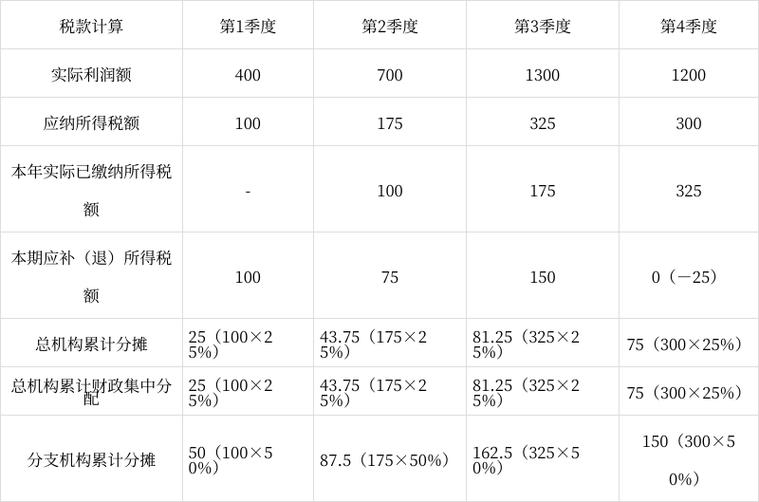

这份文件是中国税收史上一个里程碑式的文件,因为它标志着“营改增”改革全面推开的核心操作细则。

核心背景与重要性

- 背景: 2025年3月23日,财政部和国家税务总局联合发布了《关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号),明确了自2025年5月1日起,在全国范围内全面推开营业税改征增值税(简称“营改增”)试点,建筑业、房地产业、金融业、生活服务业全部纳入试点范围。

- 重要性: 国税总局2025年第17号公告是财税〔2025〕36号文的配套操作性文件,它具体规定了“营改增”后,增值税纳税申报、发票管理、征管流程等一系列具体问题,是所有企业(尤其是新纳入试点的四大行业)进行增值税申报和管理的直接操作指南。

如果说财税〔2025〕36号文是“宪法”,那么2025年第17号公告就是具体的“实施细则”。

公告的核心内容解析

非常详尽,我们将其核心要点归纳为以下几个方面:

纳税申报管理

这是公告的核心,规定了企业如何向税务局申报缴纳增值税。

-

申报期限:

- 增值税的纳税期限固定为按月。

- 纳税人以1个月或者1个季度为纳税期的,自期满之日起15日内申报纳税。

- 这与原营业税的申报期限类似,但计税依据和计算方法完全不同。

-

申报表:

- 公告明确了使用《增值税纳税申报表(适用于一般纳税人)》及其附表。

- 企业需要填写主表以及附表一(本期销售情况明细)、附表二(本期进项税额明细)等,将所有销售额、销项税额、进项税额、进项税额转出等数据汇总计算,最终得出应纳税额。

发票管理

“营改增”后,发票管理是重中之重,因为它直接关系到能否抵扣进项税额。

-

发票种类:

- 增值税专用发票: 这是最重要的发票,购买方(一般纳税人)取得后,可以凭此抵扣进项税额,这是“营改增”打通抵扣链条的关键。

- 增值税普通发票: 购买方(一般纳税人或小规模纳税人)取得后,不能抵扣进项税额,仅作为记账和成本核算凭证。

- 销售不动产发票: 针对不动产销售的特殊发票。

- 出租不动产发票: 针对不动产租赁的特殊发票。

-

开票规定:

- 必须开具发票: 发生了应税销售行为,购买方索取发票的,销售方必须开具增值税发票。

- “三流一致”原则: 这是税务检查的重点,要求发票上的销售方、购买方、收款方必须一致,即“票、货、款”相符,以防止虚开发票。

- 不动产和不动产经营租赁服务: 开票有特殊规定,销售不动产需要开具“销售不动产”发票,并可能需要预缴税款。

税款预缴管理

针对一些特殊行业(特别是建筑业和房地产业),为了避免税款流失,规定了在项目所在地或不动产所在地需要预缴税款。

-

预缴情形:

- 跨县(市、区)提供建筑服务。

- 销售不动产。

- 出租不动产(个人出租住房除外)。

-

预缴流程:

- 纳税人在发生上述业务时,应先在项目所在地或不动产所在地预缴一部分税款。

- 回到机构所在地的主管税务机关进行申报纳税,将预缴的税款进行抵扣。

- 目的: 保证税款能够按照经营行为的发生地进行入库,避免税款全部集中在机构所在地。

纳税地点

明确了不同情况下企业应该向哪个税务机关申报纳税。

征管衔接

解决了“营改增”后,新旧税制、国地税征管职责转换等问题。

- 发票的发放和管理: 明确了由国税机关负责增值税发票的发售、认证、稽核等工作。

- 档案资料管理: 原地税机关管理的营业税相关档案资料,在职责划转后移交给国税机关。

- 信息共享: 要求国税、地税之间加强信息沟通和共享,确保征管无缝衔接。

对企业的影响

这份公告对2025年5月1日之后纳入“营改增”试点的企业,特别是建筑业、房地产业、金融业、生活服务业,产生了深远影响:

- 会计核算变革: 企业需要建立新的会计科目体系,如“应交税费—应交增值税(销项税额)”、“应交税费—应交增值税(进项税额)”等,进行规范的会计核算。

- 发票管理要求提高: 企业必须高度重视增值税专用发票的取得、认证和保管,因为每一张合规的专票都意味着真金白银的抵扣,反之则会产生损失。

- 税务流程复杂化: 企业需要学习新的纳税申报流程,特别是涉及跨地区经营或销售不动产的企业,需要掌握预缴和申报的复杂流程。

- 供应链重构: 企业在选择供应商时,会更倾向于能提供增值税专用发票的一般纳税人,以获取更多的进项抵扣,降低税负,这促使整个供应链进行优化。

国家税务总局公告2025年第17号是“营改增”全面推开时期的纲领性征管文件,它为企业提供了从纳税申报、发票开具到税款预缴的全流程操作规范,确保了这场重大税制改革能够平稳落地和顺利实施。

虽然该公告发布于2025年,但其确立的增值税征管基本原则和框架至今仍然有效,后续虽然有一些补充规定(如税率调整、优惠政策变化等),但关于申报、发票、预缴等核心管理要求,依然是以此公告为基础的,对于研究中国增值税历史或理解当时的税务环境,这份文件是必读的核心资料。