改增后,5%的税率主要适用于不动产租赁、销售不动产、土地使用权转让等,具体

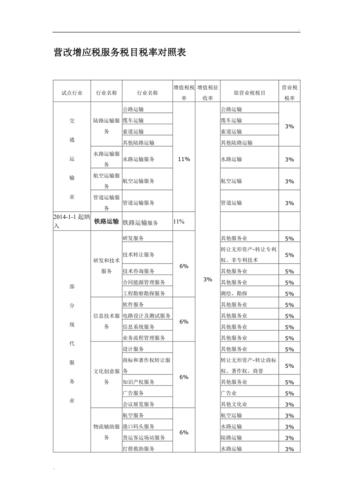

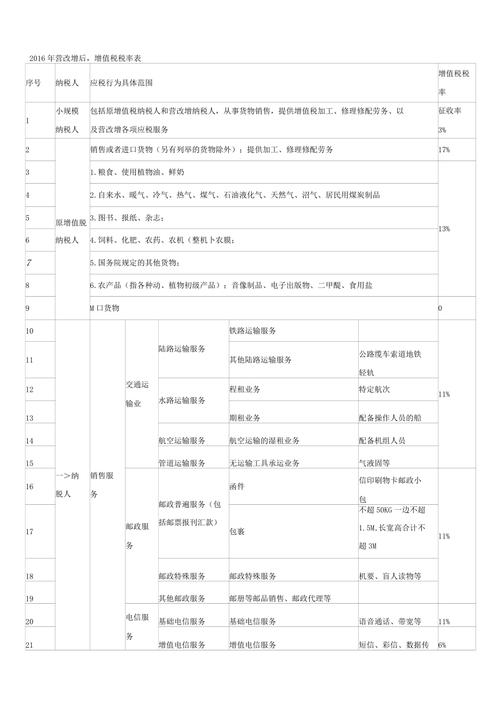

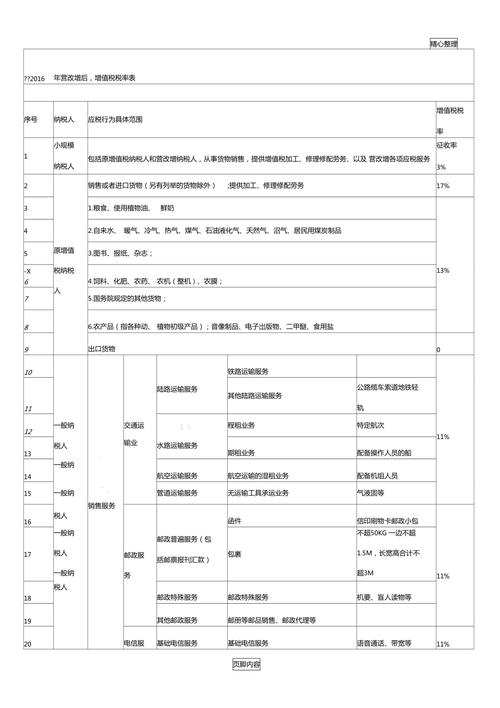

改增后,增值税税率分为多档,其中5%的税率适用于特定行业和业务类型,以下是详细的税率分类及适用情况:

不动产租赁服务:

销售不动产:

小规模纳税人销售不动产,适用5%的征收率。

生活服务业:

部分生活服务业在营改增后适用5%的税率,如餐饮住宿服务、居民日常服务等。

其他特定服务:

根据政策规定,某些特定服务可能适用5%的税率,具体需参照最新的税收政策文件。

建筑业、房地产业、金融业:

这些行业在营改增后,根据业务类型的不同,可能适用5%或11%的税率,建筑服务中的工程服务、安装服务等通常适用11%的税率,但某些特定服务可能适用5%的税率。

现代服务业:

部分现代服务业在营改增后适用6%的税率,但也可能存在适用5%税率的特殊情况,需根据具体业务类型判断。

历史调整:

当前政策:

截至当前时间(2025年),增值税税率主要分为基本税率、低税率、零税率以及特殊税率,5%的税率作为特殊税率之一,仍然适用于特定行业和业务类型。

政策优化:

随着经济的不断发展和税收政策的持续优化,未来增值税税率可能会继续进行调整和完善,政府可能会根据行业特点和企业的实际需求,进一步细化税率结构,以更好地发挥税收的调节作用。

企业应对策略:

对于企业而言,应密切关注税收政策的变化,及时调整经营策略和税务筹划方案,加强内部管理,提高财务核算的准确性和合规性,以确保在享受税收优惠的同时避免税务风险。

问题1:营改增后,小规模纳税人出租不动产的税率是多少?

解答:营改增后,小规模纳税人出租不动产(不含个体工商户出租住房)的税率是5%,如果个体工商户出租住房,则按照5%的征收率减按1.5%计算应纳税额。

问题2:一般纳税人提供生活服务适用的税率是多少?

解答:一般纳税人提供生活服务(如餐饮住宿服务、居民日常服务等)适用的税率通常是6%。