一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的

定义及范围

- 明确属于全年一次性奖金的情况:

- 年终加薪:企业根据年度经营状况和员工表现,在年底额外发放给员工的薪资,通常与员工年度绩效挂钩,是对员工一年工作的综合奖励,某公司规定,根据员工年度绩效考核结果,为优秀员工发放相当于一个月工资的年终加薪。

- 实行年薪制和绩效工资办法的单位的个人年终兑现奖:在一些实行年薪制或绩效工资制度的企业中,员工的工资部分与年度绩效相关,年终时根据考核结果兑现的奖金属于全年一次性奖金范畴,某企业高管的年薪分为基本工资和绩效工资,年底根据企业年度利润目标完成情况和个人绩效,发放相应的年终兑现奖。

政策依据及计算方法

- 政策依据:全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金,此类奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

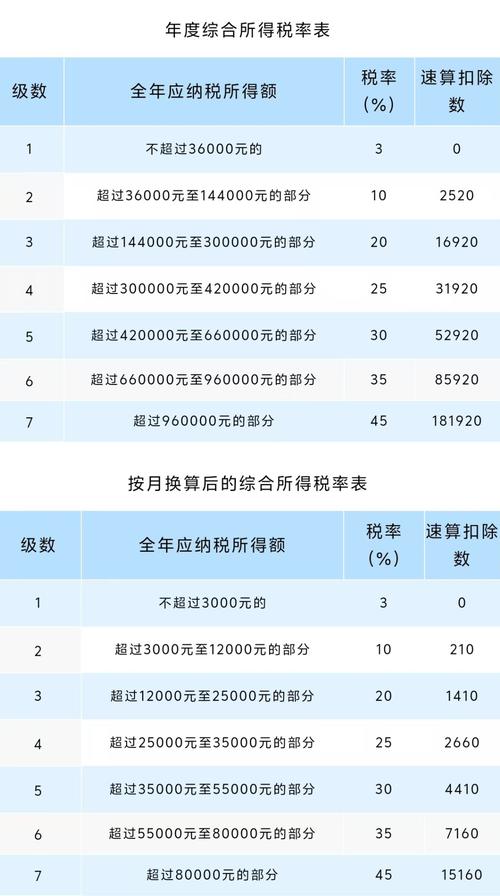

- 计算方法:居民个人取得全年一次性奖金,符合规定的,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表确定适用税率和速算扣除数,单独计算纳税,计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数,自2024年1月1日起,居民个人取得全年一次性奖金,需并入当年综合所得计算缴纳个人所得税。

不属于全年一次性奖金的情况

- 明确不属于的情况:

- 半年奖、季度奖、加班奖、先进奖、考勤奖等:这些奖项通常是基于较短时间段的工作表现或特定行为发放的,不属于全年综合性的奖励,不能按照全年一次性奖金的政策计税,某员工因在某个季度内工作表现出色,获得了季度奖;或者因加班次数多获得了加班奖,这些都不属于全年一次性奖金范畴。

- 其他非全年综合性奖励:如项目奖、单项任务奖等,它们是针对特定项目或任务完成情况发放的奖励,并非对员工全年工作的综合评价和奖励,所以也不属于全年一次性奖金。

相关问题与解答

问题1:全年一次性奖金在计税时,如果发放当月还有其他工资薪金收入,如何计算个人所得税?

解答:如果发放全年一次性奖金的当月,纳税人还有工资薪金所得,那么需要将工资薪金所得正常按照累计预扣法计算个人所得税,而全年一次性奖金则按照上述提到的单独计税方法计算,两者分别计算税款后,相加即为当月应缴纳的个人所得税额。

问题2:2024年起全年一次性奖金计税政策变化后,对纳税人有什么影响?

解答:2024年起全年一次性奖金需并入当年综合所得计算缴纳个人所得税,这意味着不再有单独计税的优惠,对于收入较高且全年一次性奖金占比较大的纳税人来说,可能会增加个人所得税的负担;而对于收入较低或全年一次性奖金相对较小的纳税人,影响可能相对较小。