特殊性税务处理税务说明

核心概念:什么是特殊性税务处理?

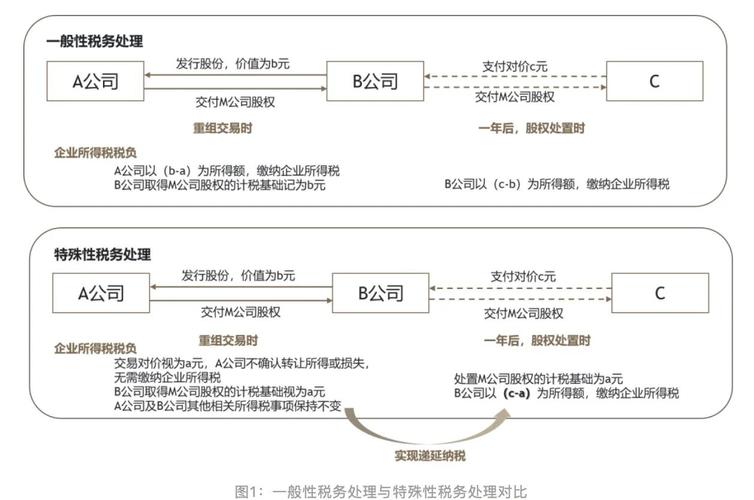

特殊性税务处理,通常也被称为“免税重组”或“递延纳税”,是中国税法(特别是《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》,财税〔2009〕59号文及其后续公告)中的一项重要制度。

与一般的应税重组(即交易产生的资产转让所得或损失需要立即确认并缴纳企业所得税)不同,特殊性税务处理允许满足特定条件的重组交易,在交易环节暂不确认相关资产的转让所得或损失,从而递延至未来处置相关资产时才需纳税。

核心目的: 鼓励企业进行战略性重组,如并购、分立、股权置换等,避免因重组行为本身而产生过高的税负,从而盘活资产、优化资源配置、促进产业结构升级。

适用条件:何时可以享受?

享受特殊性税务处理必须同时满足以下五个核心条件:

-

具有合理的商业目的

- 解释: 重组交易的主要目的不是为了避税,而是出于正常的商业战略考虑,如整合产业链、获取关键技术、优化公司治理结构、增强市场竞争力等。

- 证明: 企业需要准备详细的商业计划书、董事会决议等文件,以证明其商业目的的合理性。

-

被收购资产/股权比例达到规定标准

- 股权收购: 收购企业购买的被收购企业股权,不低于其股权的75%。

- 资产收购: 受让企业收购的转让企业资产,占转让企业全部资产的75%。

- 注意: 这里的“75%”是硬性指标,必须精确计算。

-

重组交易对价符合规定

- 股权收购: 收购企业购买的股权不低于交易支付总额的85%。

- 资产收购: 受让企业收购的资产不低于交易支付总额的85%。

- 解释: 这意味着重组交易主要应以股权或股权加少量现金的方式支付,而非大量现金,这体现了交易是“股权对价”的实质,而非简单的资产买卖。

-

重组后12个月内不改变原来的实质性经营活动

- 解释: 重组完成后,收购方或资产接收方在12个月内,不能立即出售被收购的资产或被收购公司的核心业务,不能改变其原有的主营业务方向,这旨在防止企业利用该政策进行“空壳”交易来避税。

-

重组中股权支付部分暂不确认所得或损失

- 解释: 这是特殊性税务处理的核心结果,对于交易中作为支付对价的股权部分,交易各方均不确认转让所得或损失,对于非股权支付(如现金、非现金资产等)部分,则需要确认相应的所得或损失,并计算缴纳企业所得税。

主要重组类型的特殊性税务处理

| 重组类型 |

适用条件(核心) |

税务处理(核心) |

| 债务重组 |

债务人发生财务困难,债权人做出让步。 |

债务人:不确认债务重组所得,计重组后资产的计税基础。

债权人:不确认债务重组损失,计收债权的计税基础。 |

| 资产收购 |

受让企业收购的资产≥转让企业总资产的75%;

支付对价中股权支付≥85%。 |

转让方:不确认资产转让所得,计收到的股权的计税基础。

受让方:不确认资产转让损失,计转让资产的计税基础。 |

| 股权收购 |

收购企业购买的股权≥被收购企业股权的75%;

支付对价中股权支付≥85%。 |

转让方(股东):不确认股权转让所得,计收到的股权的计税基础。

收购方:不确认股权投资成本调整,计收购股权的计税基础。 |

| 企业合并 |

合并企业股权支付≥85%。 |

合并方:不确认资产转让所得,合并企业接受被合并企业的资产,以其原账面价值为基础确定计税基础。

被合并方:不确认资产转让所得和清算所得,其股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。 |

| 企业分立 |

被分立企业股东在该企业分立发生时取得的股权支付金额≥其交易支付总额的85%。 |

被分立企业:不确认资产转让所得,按公允价值分割资产和负债。

分立企业:接受资产的计税基础,按公允价值确定。

被分立企业股东:不确认股权转让所得,取得分立企业股权的计税基础,按原持股比例确定。 |

操作流程:如何申请和备案?

特殊性税务处理并非自动适用,企业必须主动向税务机关申请并备案。

- 内部决策: 重组各方(交易双方)就适用特殊性税务处理达成一致,并形成内部决议文件。

- 准备资料: 准备详尽的备案资料,通常包括:

- 重组活动的总体情况说明(商业目的)。

- 重组各方董事会或股东会决议。

- 重组资产/股权转让比例计算表。

- 重组各方所涉及的股权、资产评估报告。

- 关于重组商业目的的说明。

- 其他证明材料(如债务重组协议、合并/分立协议等)。

- 提交备案: 在重组业务完成当年企业所得税年度汇算清缴前,向主管税务机关提交《企业重组所得税特殊性税务处理备案表》及上述资料。

- 税务机关审核: 税务机关对提交的资料进行审核,符合条件并资料齐全的,予以备案;不符合或资料不全的,将要求补充或转为一般性税务处理。

- 后续管理: 备案后,税务机关可能进行后续跟踪管理,核实企业是否在12个月内遵守了“不改变实质性经营活动”等条件。

核心要点与风险提示

- “股权支付”是关键: 特殊性税务处理的核心在于“股权支付”,如果现金等非股权支付比例过高(超过15%),则整个交易将无法适用特殊性税务处理。

- 计税基础的“接力棒”: 递延纳税意味着资产的计税基础被“继承”或“转移”,在股权收购中,原股东转让股权的计税基础,会“传递”给收购方持有的新股权,未来收购方转让该股权时,其成本将基于这个“接力”后的基础计算。

- 非股权支付部分要缴税: 即使整体适用特殊性税务处理,交易中的非股权支付部分(如现金)仍需立即确认所得或损失,并缴纳企业所得税。

- 计算公式: 非股权支付部分应确认的所得 = (被转让资产的公允价值 - 被转让资产的计税基础) × (非股权支付金额 ÷ 被转让资产的公允价值)

- 12个月的“紧箍咒”: 重组后12个月内不得改变实质性经营活动,这是防止滥用政策的关键,一旦违反,税务机关有权取消其特殊性税务处理的资格,并要求补缴税款和滞纳金。

- 文件证据至关重要: 所有商业目的、交易细节、内部决策等都必须有书面文件支撑,口头承诺或模糊的解释在税务稽查中是站不住脚的。

特殊性税务处理是一项强大的税收优惠政策,能够有效降低企业重组的税务成本,为企业的战略发展提供支持,其适用条件严格、程序复杂,且伴随着后续监管,企业在进行重组决策时,必须:

- 提前规划: 在交易结构设计阶段就考虑税务影响,尽量满足75%/85%的比例要求。

- 专业咨询: 寻求专业的税务师、律师或会计师事务所的帮助,对交易方案进行可行性论证和风险评估。

- 准备充分: 系统性地准备和整理所有备案所需资料,确保商业目的清晰、证据链完整。

只有审慎操作、合规申报,才能真正享受政策红利,避免潜在的税务风险。